住まいづくり・住まい探しの情報ガイド

住宅ローンプランニングレポート 安心のマイホーム購入は、住宅ローンプランニングが鍵

住まい選びの基本を学ぶ お金のこと

「新年度を新居で」と住宅購入を検討中の方も多いことでしょう。

住宅購入が初めてならば、高額の買い物となるだけに不安な面も多々あるに違いありません。

中でも住宅ローンは、「知らないことばかりで不安」と相談件数が多いのが実態です。

今回は、住宅ローンプランニングの基礎知識をご紹介します。「新年度は新居で」

と3月中の引っ越しを目指しているあなたも必見です。

Adviser 大石泉 (おおいし いずみ)

PROFILE

NPO法人日本FP協会認定上級ファイナンシャルプランナー・CFP認定者 宅地建物取引主任者。

ファイナンシャルアドバイス、キャリアカウンセリングを行なう傍ら、一般ユーザーや企業・団体の従業員、職員へ向けた住宅取得セミナー、ライフ&マネープランセミナー、キャリアデザインセミナーのほか、大学・短大での就職支援講座など、各方面で講演活動を行う。個人相談も積極的に展開。

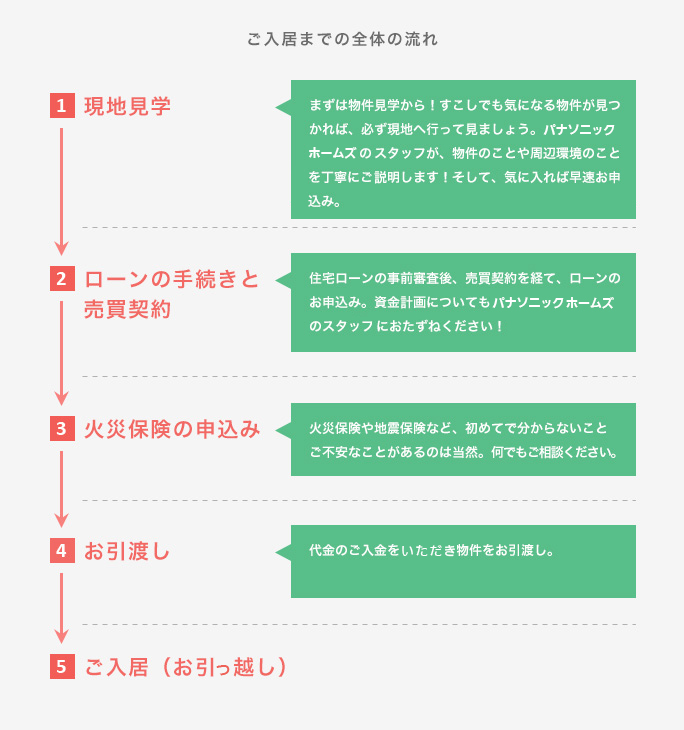

購入ステップは「検討時期」が最重要

納得のいく住宅ローンプランニングのためには、住宅購入のステップを知ることがポイントです。

住宅購入は、大きくわけると4つのステップ、すなわち「現地見学」⇒「検討・申込み」⇒「契約」⇒「引渡し」です。

中でも重要なのが「検討」です。住宅選びも住宅ローン選びも住まい購入の過程では最も重要な事柄ですので、

住宅ローンプランニングは、予算計画とともにこのステップでしっかりと取り組みましょう。

自分と家族の希望に適した住宅と巡り会い、家計に合った予算と住宅ローンプランニングが整えば売買契約、

そして住宅ローンの契約です。融資の実行は住宅引渡しのタイミングで行われ、住宅ローン返済が始まります。

住宅ローンプランニングは「借入額」がポイント

頭金をどれくらい準備し住宅ローンを組むのか?住宅ローンは家計や将来のライフプランに影響するため様々ですが、

借入れる場合には決めねばならない事がいくつかあります。

それは、「借入額」、「返済期間」、「返済方法」、「金利のタイプ」、そして「金融機関」です。

これらのうち、「借入額」以外は返済途中での変更が可能です。例えば、返済期間は繰上返済によって短縮が可能ですし、

返済方法も金利タイプも変更が可能です。金融機関も借換えをすれば変更できます。

ところが、借入額は完済するまで付いて回り、途中で勝手に返済を放棄したり停止したりはできません。

だからこそ、将来にわたって家計に負担のない安心な住宅ローンプランニングが大切です。

では、住宅ローンプランニングで決めるべきことを見ていきましょう。

「借入額」は毎月返済可能額から試算する

住宅購入が初めてだという人によく受ける質問は、「私はいくらの家が買えますか」という予算についてです。

住宅購入の予算は、「いくらの頭金が出せるか」と「いくらの住宅ローンが借りられるか」という2点で決まります。

住宅ローンの借入可能額は、毎月返済可能額がわかれば、簡単に計算することができます。そしてこの毎月返済可能額は、

「長期にわたって払い続ける」ことができる返済額でなければなりません。そのため、家計をきちんと把握した上で試算しましょう。

例えば、金利1.48%、返済期間35年、元利均等返済の場合では、毎月5万円の返済ができる家計だとすると、1630万円、毎月10万ならば3270万円、毎月15万円ならば4910万円の借入が可能です。購入予算を年収から試算するケースもありますが、完済までの長期にわたる返済義務を負うだけに、家計から毎月無理なく払える毎月返済可能額を基にした試算をおすすめします。なお、借入れ可能額は、返済期間や金利によっても異なります。

毎月返済額と返済期間による借入可能額の違い

| 毎月返済額 | 返済期間 | ||

|---|---|---|---|

| 35年 | 30年 | 25年 | |

| 50,000円 | 1,630万円 | 1,450万円 | 1,250万円 |

| 100,000円 | 3,270万円 | 2,900万円 | 2,500万円 |

| 150,000円 | 4,910万円 | 4,350万円 | 3,750万円 |

※[試算条件]フラット35 金利1.48%、元利均等返済の場合

返済期間の決め方

前項で見たように、返済期間は借入可能額に影響します。

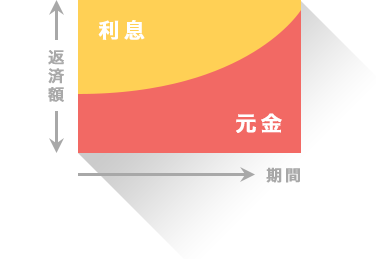

また、支払利息総額にも影響し、返済期間が長ければ長いほど多くの利息を支払うこととなるため注意が必要です。

借入額が同じであれば、返済期間が短いと毎月返済額は高くなり、

返済期間が長いと毎月返済額は少なくなりますが、支払利息は多くなります。

返済期間は35年でなければならないと勘違いしているケースがありますが、そうではありません。一定の条件のもと、1年毎に任意の期間を定めることができます。まずは、希望の完済時期を定めます。例えば、35歳の人が「定年退職となる60歳までに完済したい」という希望であれば、返済期間の第一希望は25年(60歳-35歳)です。次に、家計から無理なく支払える返済可能額との調整です。下表の条件であれば、返済期間を25年にすると毎月返済額は、119,980円。家計から無理なく返済できるのが10万円未満であれば、25年返済は厳しく返済計画に無理が生じます。

下表の条件で返済額が10万円未満になる返済期間は32年です。35年返済と比べると利息総額は79万円もの減額です。ただし、完済時点では67歳。「定年までに完済したい」との希望には及びません。定年後の生活費や返済途中での繰上返済など、家計や貯蓄計画を含めライフプランニングが必要であることは言うまでもありません。まずは、完済希望時期を明確にし、毎月返済可能額と調整していきます。

返済期間による毎月返済額と総返済額の違い

| 借入額3000万円の場合 | 返済期間 | |||

|---|---|---|---|---|

| 35年 | 32年 | 30年 | 25年 | |

| 毎月返済額 | 91,855円 | 98,417円 | 103,536円 | 119,980円 |

| 総返済額 | 3,858万円 | 3,779万円 | 3,727万円 | 3,599万円 |

| 支払利息総額 | 858万円 | 779万円 | 727万円 | 599万円 |

※[試算条件]借入額3000万円、固定金利1.5%、元利均等返済、ボーナス併用なしの場合

- 繰上返済とは

- 繰上返済とは、借入額の全額、または一部を返済の途中で通常の毎月返済とは別にまとめて返済する仕組みです。

元本をまとめて返済することで、返済期間を短縮したり、毎月返済額を減額したりすることができ、利息の総額を減らす効果があります。

返済方法は希望に合ったものを選ぶ

先の試算表はいずれも毎月払いのみの返済方法ですが、毎月の支払いにボーナス払いを加える方法も可能です。

ボーナス払いを併用することで、毎月返済額を減額することも可能です。

例えば、先ほどの60歳までに完済したい35歳の人の場合、

ボーナス時に120,289円の返済を加算することで、毎月返済を99,984円に抑えることが可能です(下表)。

安定したボーナスが見込める場合は、ボーナス併用のプランニングも有効です。

| 25年返済(毎月返済のみ) | 25年返済(ボーナス併用あり) | |

|---|---|---|

| 毎月返済 | 119,980円 | 99,984円 |

| ボーナス時加算 | 0円 | 120,289円 |

返済方法には、毎月返済額が一定となる「元利均等返済」と毎月返済額のうちの元金部分の返済が一定となる「元金均等返済」の二つがあります。

自分にあった返済方法を選ぶには、二つの返済方法の特徴を知ることが大切です。

元利均等返済

特徴

・毎月の返済額が一定のため、家計管理しやすい。

・元金均等返済に比べて、利息の支払総額が多い。

・当初の毎月返済額は、元金均等返済よりも少ない。

試算例

※借入額3000万円、固定金利1.5%、35年返済・ボーナス払いなし

[毎月返済額]91,855円

[総返済額]3,858万円

[支払利息総額]858万円

元金均等返済

特徴

・毎月返済額のうち、元金部分の返済が一定額となる。元金残高の減少に応じて、毎月返済額が減少していく。

・元利均等返済に比べて、利息の支払総額が少ない。

・当初の毎月返済額は、元利均等返済よりも高い。

試算例

※借入額3000万円、固定金利1.5%、35年返済・ボーナス払いなし

[毎月返済額]108,928円

[総返済額]3,789万円

[支払利息総額]789万円

金利のタイプ

住宅ローンの総支払額を決めるのは金利です。日銀が当座預金の一部にマイナス金利を適用した政策は、

見通せない世界経済を悲観した市場の動きとも相まって、長短金利を史上最低の水準へと導いているようです。

金融機関の中には史上最低金利で住宅ローンを提供するところもあり、今後の金利動向は見逃せません。

さて、住宅ローンの金利タイプは大きく分けると二つ、「固定金利」と「変動金利」です。

返済当初から金利が固定されるタイプが「固定金利」。

住宅金融支援機構と民間金融機関が提携して提供される「フラット35」が代表です。

金利も返済額も一定となれば家計の管理もしやすく、総返済額が確定されるため、

老後資金の準備への負担感や不安感を和らげることができます。

一方、「変動金利」は、返済途中に金利が見直されるタイプです。

「3年固定」や「10年固定」のタイプは「変動金利」の仲間で、

3年や10年の固定期間が終了したタイミングでその時の金利水準に見直されるため、

金利上昇のタイミングでは返済額が上昇し、家計への負担となる可能性があります。

老後資金の計画を立てる際は、住宅ローン返済の変動を予測値で入れる必要があります。

変動金利は、固定金利と比べて金利が低い住宅ローンも多く、当初の返済額を抑える効果を期待できます。

金融機関選び、住宅ローン選び

金融機関や住宅ローンは、金利の低さだけで選んではなりません。住宅ローンには手数料がかかります。

「金利は低いけれど手数料が高い」という住宅ローンもあるため、

金融機関と住宅ローン選びの際は金利や手数料等を含めたトータルコストで選ぶことが何よりも大切です。

同じ「フラット35」や「10年固定」であっても金融機関によって、金利や手数料が異なるため、個々の確認が必要です。

知っておきたい住宅ローン控除

負担感のある住宅ローンですが、

借入れて嬉しいことと言えば「住宅ローン控除」という税制の特例です。

「住宅ローン控除」は、住宅ローンを利用して住宅を購入する場合に一定条件のもと、

年末の住宅ローンの借入残高の1%を所得税から控除するという特例です。

控除はまず、所得税から行われ、控除できなかった部分については、住民税から控除されるという2段構えの制度です。

例えば、所得税8万円を支払っている人が住宅ローンを3000万円借入れた場合で考えてみましょう。順調に住宅ローンを返済し、ある年の年末残高が2800万円であれば、その1%の28万円の控除枠があることになります。

ところが、当制度では所得税以上には控除を受けられません。納めた所得税からは8万円分が控除されますが、20万円の未消化控除枠があることになります(28万円-8万円=20万円)。

そのもったいない未消化控除枠は、住民税から控除することができます(上限あり)。

| 居住開始年月、対象住宅 | 年末残高の限度額 | 控除率 |

|---|---|---|

| 〜平成31年6月末 消費税8%・10%の住宅 |

4,000万円 (5,000万円) |

1.0% |

| 消費税8%・10%以外の住宅。 消費税不要の中古住宅 |

2,000万円 (3,000万円) |

1.0% |

| 各年の控除限度額 | 最大控除額 | 控除期間 | 住民税からの 控除上限額 |

|---|---|---|---|

| 40万円 (50万円) |

400万円 (500万円) |

10年 | 136,500円 |

| 20万円 (30万円) |

400万円 (500万円) |

10年 | 97,500円 |

※「フラット35 2016年2月時点、借入額が住宅価格の90%以下の場合

ここまで、住宅ローンプランニングについてお話してきました。

念願のマイホーム購入ですから、購入後の住宅ローン返済も無理なく返済できるとよりゆとりある暮らしになるに違いありません。

自分にあった住宅ローンプランニングで、素敵なマイホームを購入ください。

まずは、現地へ行って物件と周辺環境を確認すること。そして、気になることは何でも住宅のプロに聞いてみましょう。

自分にあった住宅選びも、住宅ローンプランニングと同じ。まずは、自分の希望を明確にすることです。

購入後にどのような暮らしをしたいのか。そのためにはどのような住宅が適しているか。

最寄駅、場所、向き、広さ、間取り、設備仕様など、ご自身やご家族の希望条件をノートに書き出してみてください。

希望を明確にしておけば、現地や建物を見学に行った際に希望に叶っているかがひと目でわかりますし、

販売スタッフへも的確な質問ができて効率的です。

素敵な新居と家計に優しい住宅ローンプランニングのもと、新生活を迎えられますこと心より応援しています。

- ※掲載の内容は2016年2月時点の内容になります。