住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

約40年ぶりに相続に関する法律が大きく改正され、2018年(平成30年)7月13日に公布されました。

社会の高齢化が進み、相続発生件数の増加が予想される中、残された配偶者の居住権を中心とする保護の拡充、

遺産分割制度や遺言制度に関する見直し、相続人以外の貢献の評価、遺留分制度の見直しなど、改正の内容は多岐にわたります。

今回はその中から主なポイントについて、事例を交えて解説します。

現行民法では、遺言書を作成していない状態で相続が発生した場合、遺産分割が完了するまでは不動産等の相続財産は相続人全員の共有となります。このため、例えば亡くなった父親名義の家に母親が住み続けていると、法的には共同相続人である子が「法定相続分に相当する持ち分に対応する家賃を払え」と言えることになります。

そこで今回改正された民法では、相続開始時から遺産分割完了までの間、配偶者が引き続き自宅を無償で使用できる権利、配偶者短期居住権が創設されました。

また、相続財産の大半を自宅(居住用不動産)が占めるような場合、遺産分割で配偶者が自宅を取得すると、他の相続人との相続分の関係で預貯金などの金融資産を受け取ることができず、その後の生活に支障が出ることが想定されます。

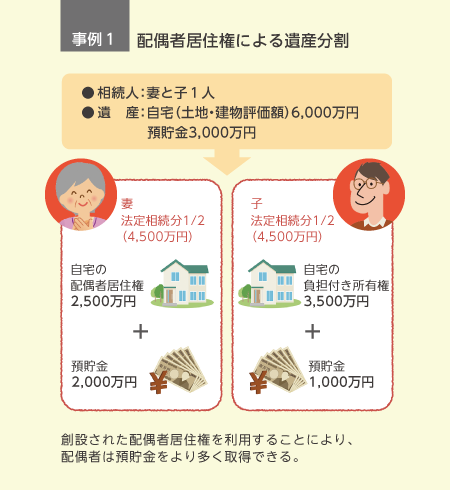

そこで配偶者居住権を創設。遺産分割における選択肢の一つとして、【事例1】のように居住用不動産の権利を「配偶者居住権」と「負担付き所有権」に分け、配偶者が配偶者居住権を取得し、配偶者以外の相続人が負担付き所有権を取得できるようにしました。

配偶者居住権は、配偶者が相続開始時に被相続人が所有する建物に住んでいた場合に、終身または一定期間、その建物を無償で使用することができる権利です。これにより、配偶者はこれまで住んでいた自宅に住み続けながら、預貯金などの他の財産もより多く取得できるようになり、配偶者のその後の生活の安定を図ることができます。

創設された配偶者居住権を利用することにより、配偶者は預貯金をより多く取得できる。

配偶者居住権が設定された所有権は、完全な所有権とは異なり、人に売ったり、自由に貸したりすることができない分、評価額は低く抑えられます。配偶者居住権の評価方法については、配偶者の年齢に応じた平均余命などを基にして、2019年度の税制改正で明らかにされます。

また、配偶者が死亡すると同時に配偶者居住権はなくなりますので、【事例1】のケースでは、負担付き所有権を保有する子が母親の相続財産として2,500万円を取得するものとして、二次相続の相続税を計算すると考えられます。

なお、配偶者居住権および配偶者短期居住権の規定は、2020年4月1日より施行されます。

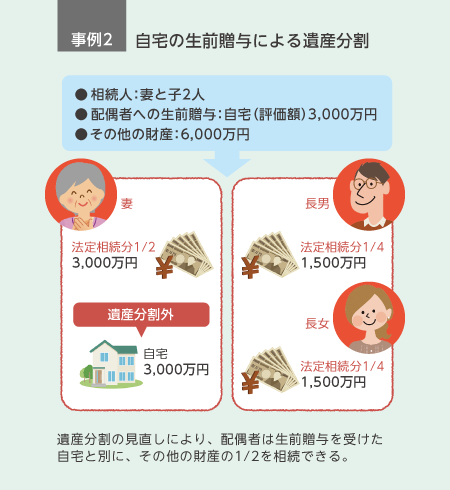

現行の税法では、婚姻期間20年以上の配偶者に居住用不動産を贈与した場合、その評価額2,000万円まで贈与税が非課税とされています(居住用不動産の配偶者控除の特例)。

ところが、法定相続分の計算では、贈与を受けた居住用不動産は遺産の先渡し(特別受益)がされたものとして取り扱われ、配偶者が遺産分割において受け取ることができる財産の総額がその分減らされていました。そこで今回の改正で、婚姻期間20年以上の配偶者への居住用不動産の贈与・遺贈は「持戻し免除の意思表示」があったものとみなして、特別受益の対象外となる規定が設けられました。

改正後は【事例2】のように、生前贈与を受けた自宅は遺産分割外となり、配偶者は結果的により多くの相続財産を得ることができます。奥さまに安心して老後を送っていただくためにも、居住用不動産の配偶者控除の特例を活用したいものです。

この改正は、2019年7月1日に施行されます。

遺産分割の見直しにより、配偶者は生前贈与を受けた自宅と別に、その他の財産の1/2を相続できる。

遺言には、公正証書遺言・自筆証書遺言・秘密証書遺言の3つの方法があります。自筆証書遺言は、遺言書を作成する人が一人で自由に記載することができますが、全文を手書きで作成する必要がありました。せっかく作っても、記載内容に不備があって無効になることもあり得ますし、遺言書があることを誰も知らないということすらあります。そこで、自筆証書遺言をより利用しやすくするため、次の改正がなされました。

遺言本文は自書の必要がありますが、遺言書に添付する相続財産の目録については、各ページに署名・捺印すればパソコンで作成した目録や通帳のコピーなど、自書によらない書面を添付することによって自筆証書遺言を作成することができるようになりました。

この改正は、2019年(平成31年)1月13日に施行されました。

全国の法務局で自筆証書による遺言書を保管する制度が創設されます。自筆で遺言書を作成して法務局に持参すると、遺言書保管員が日付・名前の記載・印鑑の押印などの必要な要件を満たしているかどうかをチェックし、本人確認も行います。

遺言者の相続人は、相続開始後に遺言書の写しの交付および原本の閲覧を請求することができます。その際、遺言書保管員は他の相続人に遺言書が保管されていることを通知します。

これにより、自筆証書遺言の保管に関するリスクが低下するとともに、今まで必要だった家庭裁判所における検認手続きも不要になります。法務局によりますと、保管には数千円程度の手数料がかかるようですが、公正証書遺言よりは相当安価に済むことは間違いないようです。

遺言書保管法は、2020年7月10日に施行されます。

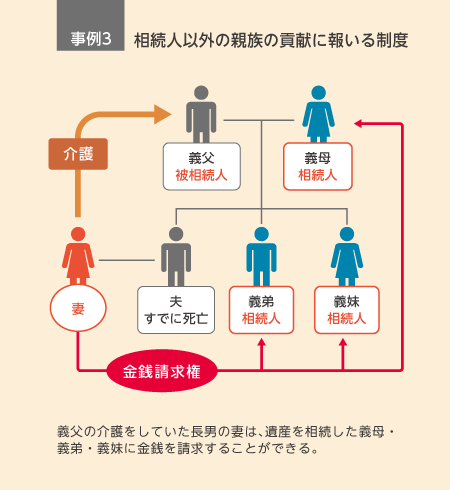

【事例3】のように、相続人ではない親族(例えば長男の嫁など)が、無償で被相続人の介護や看病に貢献した場合、一定の要件のもと、相続人に対して金銭の支払いを請求することができるようになります。

法定相続人(兄弟姉妹を除く)には、遺言によっても侵し得ない「遺留分」という遺産に対する最低限度の取り分が確保されています。この遺留分を請求する権利のことを遺留分侵害額請求権といいます。例えば遺留分侵害額請求の対象となった遺産が事業用不動産の場合、現行法では複数の相続人による共有状態が生じることから、事業承継の支障となるケースがありました。そこで今回の改正では、遺留分侵害額請求権から生ずる権利を金銭化し、遺留分侵害に相当する金銭の支払いを求めることを原則としています。

これらの改正は、2019年7月1日に施行されます。

義父の介護をしていた長男の妻は、遺産を相続した義母・義弟・義妹に金銭を請求することができる。

税理士 今仲 清 いまなか きよし

税理士法人今仲清事務所 代表社員、株式会社経営サポートシステムズ 代表取締役。中小企業の税務・経営・事業承継コンサルタントおよび資産家に対する相続税対策の実践活動を指揮しつつ、セミナー講師として年間80回にのぼる講演を行う。財団法人都市農地活用支援センター アドバイザー、財団法人区画整理促進機構 派遣専門家等、多数の役職を歴任。『改訂新版 中小企業の事業承継戦略』(TKC出版・共著)、『生前から備える財産承継・遺言書作成マニュアル』(ぎょうせい・共著)等、著書多数。