住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

今年(2019年(令和元年))6月に発表された「老後資金に2,000万円が必要」とする

金融庁・金融審議会の試算(下図をご参照)が話題になりました。

老後に必要な資金が具体的に提示されたことによって、

多くの方が老後資金の準備について考えるきっかけになったのではないでしょうか。

そこで今回は、わかりにくい日本の公的年金制度の仕組みと今後の改定の動向について解説するとともに、

賃貸経営で老後資金づくりを考える時のポイントについてご紹介します。

老後の資金づくりを考えるための第一歩は、ご自身の家計状況について収入と支出を確認することです。年金収入の額は過去の保険料納付状況や給与等によって異なりますので、毎年の誕生月に送られてくるねんきん定期便で、「いつから・いくら」もらえるのかを確認しましょう。50歳未満の人は現時点の納付状況に応じた年金額が記載され、50歳以上の人は60歳に達するまで現状が続くとした場合の年金額が記載されています。

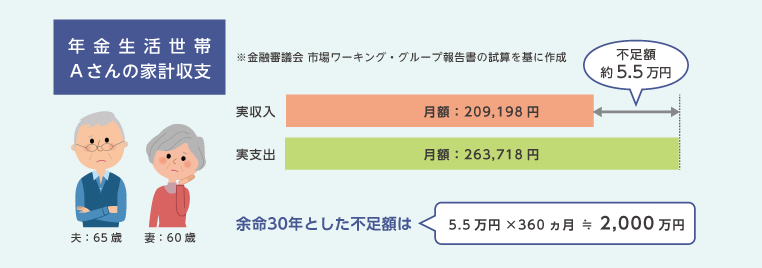

次に支出ですが、現役時代の生活は問題がなくても、年金生活になると赤字になる人が多いことと思います。国民年金や厚生年金は、生活の一部を手当てするものであり、不足することが前提と考えましょう。収入と支出を確認し、実際にどの程度不足するのかを把握します。例えば、金融審議会の試算を基にした下図のAさんの場合は、毎月の不足額が約5.5万円、年間で約66万円です。その不足分をどのように改善・解消するか。支出の見直し・今後の働き方・資産運用・賃貸経営など、ご自身にとって取り組みやすく、効果が出やすい対策を中心に検討されることをお勧めします。

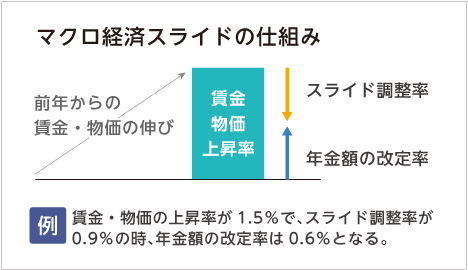

公的年金は、以前は消費者物価に連動して年金額が調整(物価スライド)されていましたが、2004年(平成16年)の年金改正により、現役世代の減少や平均余命の延び等を考慮して、賃金や物価が上昇しても年金額の上昇を一定程度抑えるマクロ経済スライドが導入されました。

2018年(平成30年)度からは、物価上昇等が小さいために適用しきれなかったスライド率を翌年度以降に繰り越す仕組みが導入されました。一言で表現すれば、「今後は賃金や物価が上昇しても、年金額は増えにくくなった」といえます。

さらに2021年(令和3年)度からは、賃金変動が物価変動を下回る場合に、賃金変動に合わせて改定するルールに変わります。例えば、物価上昇率が2%で、賃金上昇率が1%の場合、年金の増加は1%に抑えられます。物価上昇率が1%で、賃金下落率が2%の場合は、物価が上昇していても、年金は2%減少することになります。

(例)賃金・物価の上昇率が1.5%で、スライド調整率が0.9%の時、年金額の改定率は0.6%となる。

今後、物価が上昇しても年金は増えにくく、賃金水準が下がると年金は減りやすくなることを考えると、老後生活に向けてさらに多くの準備が必要となります。その中で、賃貸経営はインフレに強い1つの選択肢です。家賃収入を得ることができれば、増えにくく減りやすくなる公的年金を補う強い味方になります。また、昨今の低金利もプラス材料といえます。

ただし、平成30年住宅・土地統計調査によると、賃貸用の空き家が431万戸となっています。賃貸経営を安定させるためには、入居者さまから選ばれる差別化が重要な要素となります。土地ごとに持つ強みを最大限に生かし、入居者さまにとってコストパフォーマンスがよいと感じるハード・ソフトを提供することが重要でしょう。同時に、オーナーさまの老後の収入源としての確実性を高めるためには、建築時の初期コストだけでなく、経営期間中のメンテナンスや維持修繕等のコストを含めた生涯コストを考えることも重要になります。人口が減少していく今後、賃貸事業は「経営」所得の要素が強くなっていくといえるでしょう。

老後資金の準備において味方につけたいのは、時間です。例えば、「iDeCo」(個人型確定拠出年金)や「つみたてNISA」を活用した投資信託も、早く始めるほど時間を味方につけられる資産形成方法です。一方、賃貸経営は、現役を退いた後の時間も味方にして、新たな家賃収入を生み出すことができる点で有利です。

できることを1つずつ着実に、老後生活に向けた準備に取り組んでいきましょう。

ファイナンシャル

プランナー 益山 真一 ますやま しんいち

CFP・1級FP技能士、宅地建物取引士、マンション管理士。早稲田大学政治経済学部卒業。人生の3大資金である教育資金・住宅資金・老後資金を効率的に手当てし、人生を楽しむお金を生み出すことを目標として活動を展開。FP教育の教材執筆や講師を行う一方、不動産の有効活用やローン・保険・資産運用のセミナーおよび相談会などで活躍。初心者でも理解できるわかりやすい講義に定評がある。