住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

市区町村によって対応は異なりますが、すでに昨年後半より特定生産緑地指定の申請受付が進んでおり、

早いところではすでに受付期間が終了した所もあります。まさに選択を迫られている渦中の方も多いかもしれません。

その内容や注意点を改めておさらいしておきましょう。

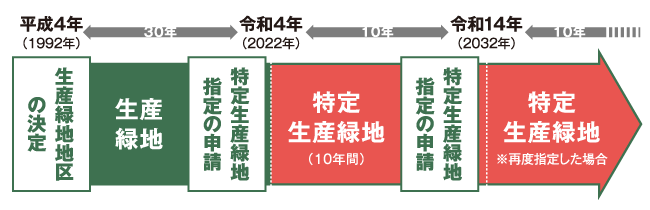

生産緑地とは都市計画に基づき市区町村から生産緑地地区としての指定を受けた都市部の農地をいいます。生産緑地には固定資産税の軽減や相続税の納税猶予等の措置がある一方で、営農の継続が前提となり、農業以外の利用に厳しい制限が課せられます。指定後30年が経つと市区町村に対して買取申出ができるようになり、市区町村が買い取らない場合は行為制限が解除されます。

全国の生産緑地の約8割が1992年(平成4年)に指定を受けたとされており、それらが30年を迎える2022年(令和4年)には多くの生産緑地が指定の解除を受け、宅地として市場に放出されることが「2022年問題」として懸念されています。このような状況を踏まえ、生産緑地の維持を図ることを念頭に、2017年(平成29年)に制度が改正されました。

大きな改正は特定生産緑地制度の創設です。これは、買取申出時期に近づいた生産緑地を「特定生産緑地」として指定し、買取申出ができる時期を10年間先送りにするという制度です(繰り返し10年の延長をすることも可能)。従来に比べて営農継続要件が短くなり、農地の維持が選択しやすくなったといえます。

特定生産緑地の指定は都市計画決定後30年が経過する前に行う必要があり、期限を過ぎると指定を受けることはできません。共有者など利害関係人がいる場合は全員の同意を得る等の手続きや、場合によっては分筆等の対応も要するため、もし現時点で対応を決めかねている場合は、早急な行動が必要だと言わざるを得ません。

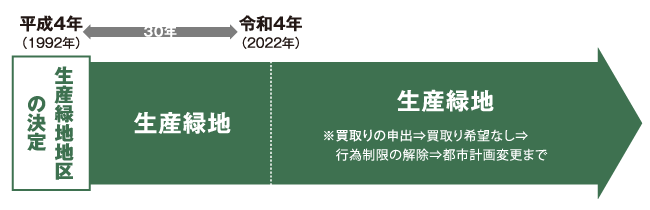

特定生産緑地の指定を受けずに30年が経過しても、自動的に生産緑地の指定が解除されるわけではありません。宅地など他の用途に転用したい場合は、自治体への買取申出の手続きを経た上で行為制限の解除がなされる必要があります。

30年経過後はいつでも買取申出ができますが、申出をしない場合でも、固定資産税等の優遇措置は受けられなくなります(激変緩和措置あり)。相続税の納税猶予については、現在納税猶予を受けているものに限り継続されますが、買取申出をした場合は猶予が打ち切られ、相続税と利子税の支払いが必要となります。つまり、特定生産緑地の指定を受けずに現在の納税猶予を維持したい場合、農業は続けなければならない一方で固定資産税等の負担は増すことになります。

納税猶予を受けているが農業の継続が難しいという場合、一定の認定事業計画に基づく貸し付けであれば、第三者への賃貸借でも現在の納税猶予が継続される制度があります。

国土交通省が東京都の一部の区を対象に行った調査では、約8割の農家が所有生産緑地の全てまたは一部について特定生産緑地の指定を受ける意向を示す一方で、指定を受けない生産緑地の4分の1程度はすぐに買取申出をするとの結果が示されています。また、いったん特定生産緑地指定を受けたものの、高齢化や後継者不足、相続の発生により農業が継続できなくなるケースも考えられます。

大切な土地資産を次代に引き継いでいくには、さまざまな土地活用の可能性を探り、立地や接道状況、開発許可の必要性等の観点から、あらかじめ事業性について検討しておくことも必要でしょう。賃貸住宅等への転用にあたっては、経験豊富なパートナーを見極め、早めにご相談されることをおすすめします。

不動産鑑定士 住江 悠 すみえ ゆう

フジ相続税理士法人/株式会社フジ総合鑑定

2013年不動産鑑定士登録。相続専門の税理士と不動産鑑定士の観点から適正な土地評価および相続税申告を手掛けるフジ総合グループ(フジ相続税理士法人/株式会社フジ総合鑑定)大阪事務所所長。関西のみならず西日本全域に幅広く対応し、各企業からの依頼により相続・不動産に関するセミナーも各地にて多数講演。相続関連業務実績はグループ全体では28年間で6,700件以上、大阪事務所では開設以来7年間で1,500件以上。