住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

高齢化が急速に進展する中で、円滑な世代交代による事業の持続的な発展の確保が大きな課題となっています。

そこで、2018年度の税制改正では、中小企業の事業承継税制について納税猶予の割合を引き上げる等の特例措置を創設。

さらに2019年度の税制改正では、個人事業者を対象とした「個人版事業承継税制」が新たに創設されました。

いずれも一定の要件のもと、事業承継に係る相続税・贈与税の納税を100%猶予する内容となっています。

中小企業では株式、個人事業では特定事業用資産を、後継者が相続・贈与により取得した場合に、その後も事業を継続することを条件に、株式や特定事業用資産についての相続税・贈与税の納税を100%猶予し、終身事業をすれば免除するというものです。

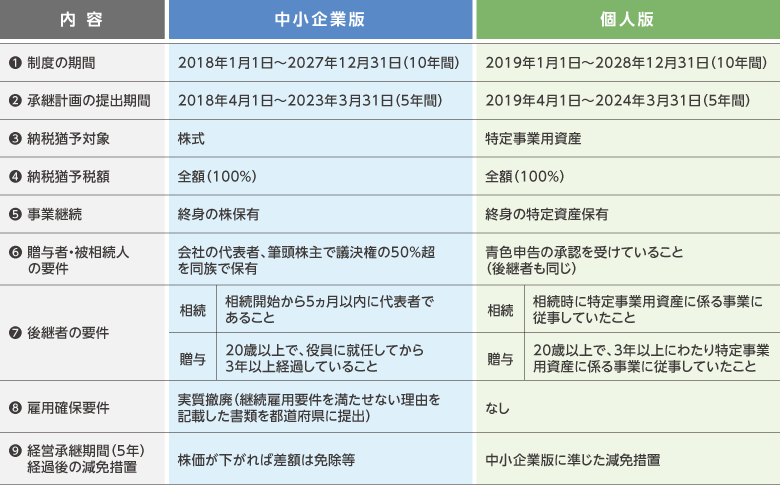

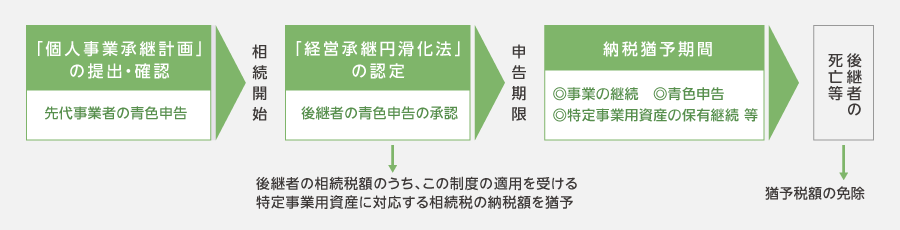

この特例は10年間の時限措置で、事前に承継計画を都道府県に提出して経営承継円滑化法の認定を受け、認定後は事業の継続が定期的に確認される仕組みとなっています。制度の概要等は下表をご参照ください。

| 内容 | 中小企業版 | 個人版 | ||

|---|---|---|---|---|

| (1)制度の期間 | 2018年1月1日~2027年12月31日(10年間) | 2019年1月1日~2028年12月31日(10年間) | ||

| (2)承継計画の提出期間 | 2018年4月1日~2023年3月31日(5年間) | 2019年4月1日~2024年3月31日(5年間) | ||

| (3)納税猶予対象 | 株式 | 特定事業用資産 | ||

| (4)納税猶予税額 | 全額(100%) | 全額(100%) | ||

| (5)事業継続 | 終身の株保有 | 終身の特定資産保有 | ||

| (6)贈与者・被相続人の要件 | 会社の代表者、筆頭株主で議決権の50%超を同族で保有 | 青色申告の承認を受けていること(後継者も同じ) | ||

| (7)後継者の要件 | 相続 | 相続開始から5ヵ月以内に代表者であること | 相続 | 相続時に特定事業用資産に係る事業に従事していたこと |

| 贈与 | 20歳以上で、役員に就任してから3年以上経過していること | 贈与 | 20歳以上で、3年以上にわたり特定事業用資産に係る事業に従事していたこと | |

| (8)雇用確保要件 | 実質撤廃(継続雇用要件を満たせない理由を記載した書類を都道府県に提出) | なし | ||

| (9)経営承継期間(5年) 経過後の減免措置 | 株価が下がれば差額は免除等 | 中小企業版に準じた減免措置 | ||

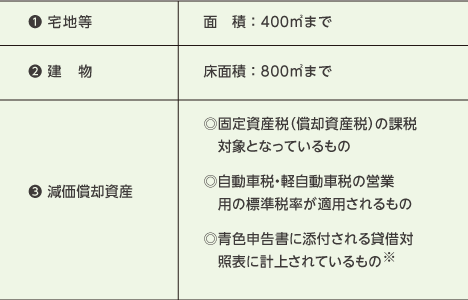

特定事業用資産の範囲は右表の通りです。ただし、不動産貸付事業等(賃貸住宅、駐車場等)は対象外です。また、個人版事業承継税制の適用を受ける場合は、「小規模宅地等の特例」の特定事業用宅地等の適用は受けられません。

| (1)宅地等 | 面積:400m²まで |

|---|---|

| (2)建物 | 床面積:800m²まで |

| (3)減価償却資産 |

|

※機械器具備品である工作機械・パワーショベル・医療用の診療機器等、車両運搬具、乳牛等や果樹等の生物、無形償却資産の特許権など

業績が良ければ事業の将来性があります。また、贈与税・相続税が高くなりますから納税猶予のメリットがあります。

事業承継税制は非課税ではなく、納税が猶予されているだけですから、原則として後継者が一生涯その会社・事業を継続しなければなりません。将来も事業の継続を目指していることが前提となります。

創業者や先代経営者は、努力の積み重ねで現在の優良企業にしてきたわけですから、その事業を承継するにふさわしいやる気と熱意を持つ後継者であることが大事です。

公認会計士・税理士 深代 勝美ふかしろ かつみ

深代税理士法人 理事長

昭和26年生まれ、群馬県出身。

世界有数の会計事務所デロイト・ハスキンズ会計事務所勤務を経て、昭和60年深代会計事務所を設立。

資産税分野に豊富な実績を持ち、執筆活動、セミナー開催等、幅広く活躍中。