住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

今年も確定申告の時期が近づいてまいりました。

2021年度(令和3年度)の税制改正を受け、2021年分(令和3年分)以降の確定申告において

皆さまにご留意いただきたい改正点のうち主なものをご紹介いたします。

行政のデジタル化が進むことによって、納税環境についても見直しが行われています。2021年度(令和3年度)の税制改正によって、確定申告書等の税務関係書類は一部例外を除き原則押印不要となり、2021年(令和3年)9月時点での2021年分(令和3年分)の確定申告書案においても押印欄が廃止されています。また、電子帳簿保存法の改正が行われ、帳簿書類を電子的に保存する際の手続等が見直されています。詳しくは国税庁のホームページ等でご確認ください。

賃貸経営を事業的規模(いわゆる5棟10室基準)でされており、複式簿記により記帳している等の要件を満たす方が受けられる⻘色申告特別控除の控除額が、2018年度(平成30年度)の税制改正によって変更されました。変更は2020年分(令和2年分)以降の確定申告から適用され、控除額は従前65万円でしたが、原則55万円となっています。しかしながら、以下のどちらかに該当する場合は、引き続き65万円の控除が受けられます。

なお、②の電子帳簿保存については、電子帳簿保存法の改正によって2022年分(令和4年分)から事前承認が不要となっておりますが、65万円の控除を受けるためには、優良な電子帳簿の要件を満たし税務署⻑への届出を行う必要があります。

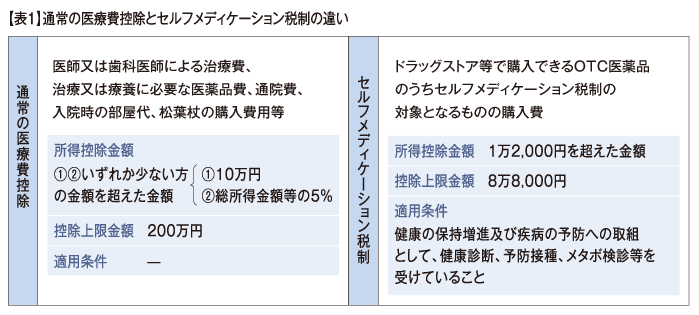

従来医療費控除の特例として、通常の医療費控除との選択適用が可能となっていたセルフメディケーション税制について、適用可能な期限が2021年分(令和3年分)までとなっていたものが、2026年分(令和8年分)まで延⻑されています。また、従来セルフメディケーション税制を適用するためには、健康診断の結果等の一定の取組を行ったことを明らかにする書類を確定申告時に提出する必要がありましたが、2021年分(令和3年分)の申告時からは提出する必要はなく、税務署から求められた場合に提出できるよう保管することとなり、手続きが簡略化されています。表1にて通常の医療費控除とセルフメディケーション税制の違いをあらためてご紹介させていただきます。

2022年(令和4年)以降の所得税から、勤続年数5年以下の法人役員等以外(従業員等)の退職金についても退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税の適用がなくなります。

退職所得金額は、原則として次のように計算されることになっています。

(収入金額−退職所得控除額)× 1/2 = 退職所得の金額

※退職所得控除額については表2の通りとなっており、変更はございません。

【表2】退職所得控除額の計算の表

| 勤続年数( = A とおく) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 ×( A − 20年) |

今回の改正により5年勤務され、退職金として1,000万円受け取る場合。

退職所得金額は上記の通りとなり、所得金額に250万円の差が生じます。

税理士 清水 裕之しみず ひろゆき

税理士法人あおい会計事務所 代表社員

同事務所は資産税特化型事務所であり、毎年さまざまな資産税案件に対応している。資産税に関わって30年以上の経験を活かしたセミナーは好評で、銀行、ハウスメーカー、生命保険会社などでセミナー講師や執筆を多数依頼されている。また、多岐にわたる財産の種類や家族状況に応じた臨機応変な対策やアドバイスに定評がある。