住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

インボイス制度とは消費税に関する新しい制度で、2023年10月1日からスタートします。

このインボイス制度は不動産賃貸経営にも影響があり、特に貸店舗や事務所など非住宅系の

収入があるオーナーさまは対応を検討する必要があります。まず制度の概要を確認し、

不動産オーナーさまが今後どのような対応をしていくべきかを見ていきたいと思います。

インボイスとは『登録番号など一定の事項が記載された請求書等』のことをいい、税務署に登録申請して番号を取得した事業者のみ発行することができます。この制度が始まると、消費税の申告が必要な事業者(以下「課税事業者」という)は、経費等の支払をした際にインボイスの交付を受けないと、消費税の申告納税をする際に税額控除が基本的に受けられず、税負担が増加してしまいます。したがって、賃借人が課税事業者である場合には、制度開始後はオーナーさまにインボイスの発行を求めてくる可能性があります。そこでインボイスの登録をすれば発行はできますが、登録すると今まで消費税の申告が不要だったオーナー(以下「免税事業者」という)でも、課税事業者になってしまいます。そのため、登録するかどうか検討する必要があります。

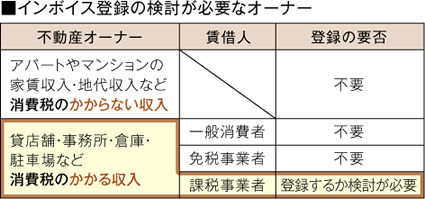

登録の検討が必要かどうかは、不動産オーナーさまの収入内容と賃借人の属性によって決まります。右記図表の太枠部分に該当すると検討が必要です。収入内容がアパートなどの住宅系の家賃収入や地代収入の場合は消費税がかからないので、これらについてインボイスの交付を求められることはなく検討は不要です。可能性があるのは、貸店舗、事務所、倉庫、駐車場など、非住宅系の消費税がかかる収入がある場合です。次に賃借人の属性を見ていきます。インボイスは消費税申告の際に必要になるものなので、消費税申告とは無縁の一般消費者や免税事業者がインボイスの交付を要求してくることはなく検討は不要です。したがって、検討が必要となるのは賃借人が課税事業者である場合になります。

登録するか検討が必要なオーナーさまについて、検討のポイントをみていきましょう。

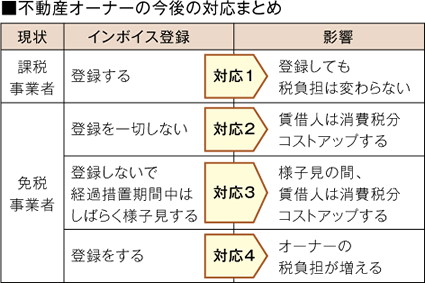

オーナーさま自身が既に課税事業者である場合は、登録しても税負担の影響は変わらないので、基本的に迷わず登録すればいいと思います(対応1)。問題は、オーナーさま自身が免税事業者の場合です。登録すると課税事業者になってしまうので、判断が悩ましいです。この場合に考えられる対応は3パターンあります。まずは登録を一切しない(対応2)。ただし、賃借人は消費税分コストアップするので、賃料の値引きを要請してきたり、店舗等を移転してしまう可能性があります。次にしばらく様子見(対応3)。賃借人はインボイスの交付を受けられない場合でも、制度開始後6年間は一定額を控除できる経過措置があるため、その期間中は様子見するのも対応のひとつです。そして登録に踏み切る(対応4)。オーナーさまの税負担が増えますが、賃借人からの値引き要請や移転等の心配はありません。また、現在の契約でもし消費税相当額が賃料に上乗せされていない場合には値上交渉するのもいいと思います。

逆に買い手側の立場の場合はどうでしょう。賃貸経営で消費税がかかる経費に、修繕工事代や管理料、仲介料などがあります。これら経費の支払いの際、オーナーさまが免税事業者の場合は、インボイスをもらう必要がありませんが、課税事業者の場合はインボイスをもらわないと消費税の負担が大きくなってしまいます。そのため、これらの取引業者がインボイスを発行してくれる事業者なのかどうか事前に確認しておく必要があります。なお、オーナーさまが消費税の簡易課税制度を選択している場合は、インボイスをもらう必要はありません。詳しくは専門家にご確認ください。

インボイスの登録申請の手続きは既に始まっており、制度開始に間に合わせるためには、原則として2023年3月31日までに申請することが必要です。申請後、税務署から登録番号が通知されます。

一般的に登録番号等を記載した賃貸借契約書を賃借人に交付することで対応します。また、既存の契約内容で記載が不足している登録番号等を別途通知する方法もあります。詳しくはご依頼先の不動産管理業者にお問い合わせください。

インボイス制度の不動産オーナーさまへの影響を確認してきましたが、賃貸アパートや地代収入のみのオーナーさまにはこの制度の影響はありません。また、駐車場収入がある場合でも賃借人が一般消費者であるときは影響がありません。判断に迷う場合は、専門家にご相談することをお勧めします。いずれにしましても、この新しい制度の概要を理解し、安心して⻑期安定経営できるよう、お早めに準備・検討していくことが大切だと思います。

税理士 鈴木 秀史すずき ひでふみ

税理士法人四谷会計事務所 パートナー税理士。

税務の実務経験を積みながら2004年に税理士試験に合格。

その後、2006年に税理士法人四谷会計事務所に入所し、税務全般の業務を担当。

特に資産税に強く、相続や不動産譲渡、相続税対策、アパート経営の法人化など、不動産税務を中心とした業務に実績がある。

また、各種税務のセミナーや、個別相談会の講師としても活躍。

常にクライアントの視点に立って、難しい税務をやさしく解説する、不動産オーナーの良きパートナーであることを心がけている。