住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

適用の有無で相続税の納税額に大きく影響する

「小規模宅地の評価減特例」について、今回は自宅敷地と貸家敷地がそれぞれ適用対象となる

A「特定居住用宅地等」とB「貸付事業用宅地等」

(以下それぞれ「Aの特例」、「Bの特例」という)の税務相談等で遭遇する

間違えやすい2事例を紹介します。正確な知識を修得して相続に備えましょう。

特例の概要については、下記の図表1を参照してください。なお、今回は「貸付事業用」以外の事業用地に適用できる「特定事業用宅地等」などの特例については説明を省略します。

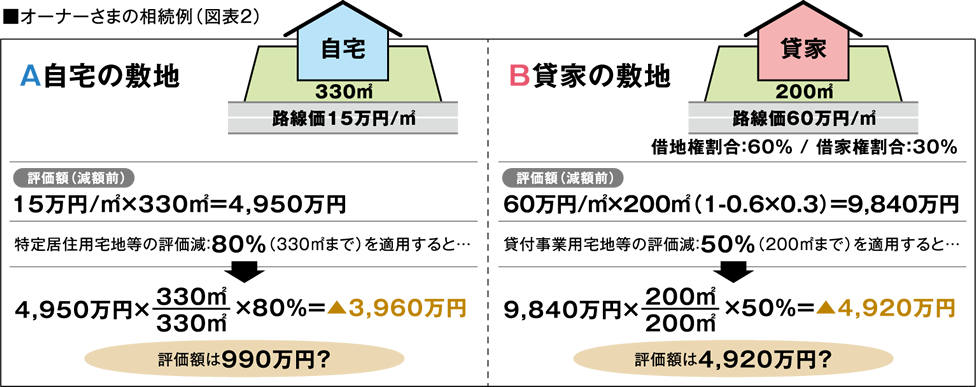

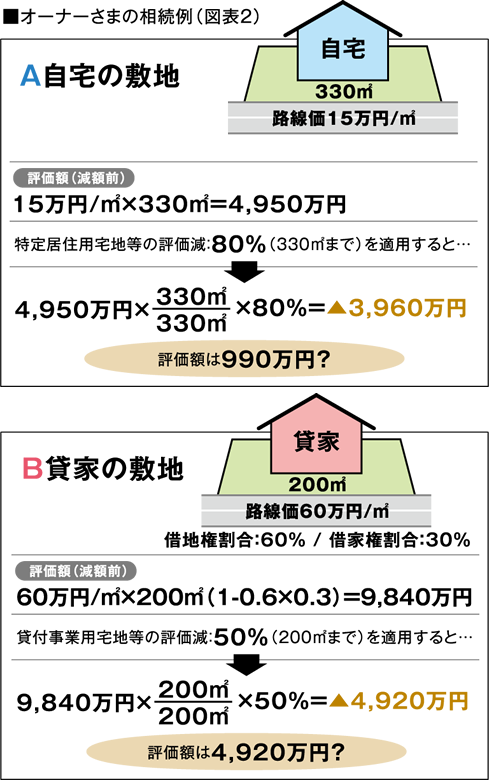

図表2のような自宅敷地と貸家敷地を相続されるオーナーさまからのご質問です。

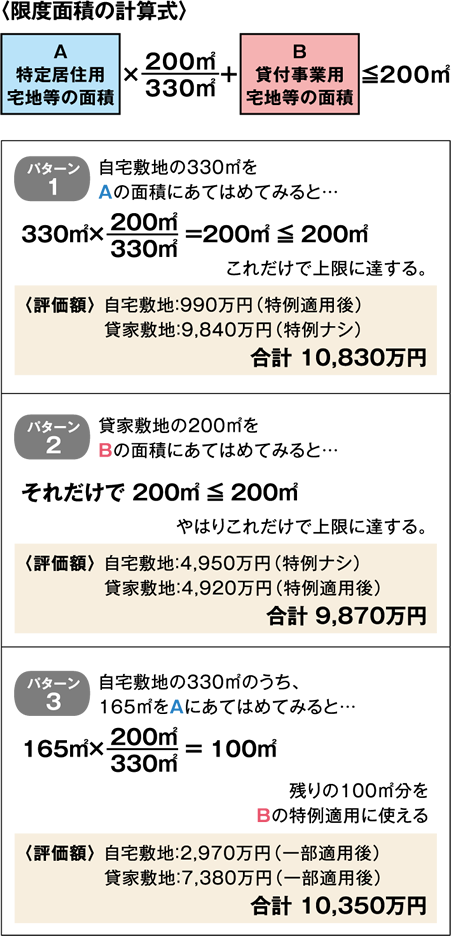

回答としては「①②両方の敷地全体に特例は受けられません。「限度面積の調整計算」により、敷地のどちらか一方のみ又は両方の土地の一部のみの適用になります。」となります。

![]() 「限度面積の調整計算」とは何ですか?

「限度面積の調整計算」とは何ですか?

特例は、B(貸付事業用宅地等)の面積基準に換算して、A・B合わせて最大200m2までしか適用できません。そこでまずAの面積に係数(330分の200=0.606060…)をかけて、同じ基準で合算できるようにします。

これは、Aの特例とBの特例では限度面積が異なるため、Aでの適用面積をBの面積基準(200m2)に置き換えて、合計で200m2となるよう残りの面積を調整するものと理解してください。

では事例1の①自宅敷地330m2を限度面積の計算式のAに当てはめて計算するとどうなるでしょうか(パターン1)。それだけで200m2の上限面積になります。また②の貸家敷地200m2をBに当てはめると、やはりそれだけで上限面積になります(パターン2)。従ってそれ以上特例を適用できる面積はありません。

では、仮に①の敷地のうち165m2だけをAの特例を受ける前提で計算式に当てはめると、どうなるでしょうか(パターン3)。

計算式を分解して説明しますが、A(165m2)×200m2/330m2=100m2となります。そうするとBの面積は100m2(Aで使用した100m2の残り)となり、①と②の敷地両方の一部にですが、特例を適用することもできます。

このように利用区分の異なる複数の土地に適用する場合は、限度面積の調整計算が必要になりますのでご注意ください。

事例1のオーナーさまから続けてのご質問です。

![]() 限度面積の調整計算があることは理解出来ました。では私の場合減額割合が80%でかつ限度面積も330m2と大きい自宅敷地にAの特例を受ける方が、有利になるのでしょうか?

限度面積の調整計算があることは理解出来ました。では私の場合減額割合が80%でかつ限度面積も330m2と大きい自宅敷地にAの特例を受ける方が、有利になるのでしょうか?

(1)特例適用対象地が複数ある場合に、どの土地に特例を適用するかは、相続人が自由に選択できます。例えば相続財産評価額の総額を低く抑えることを最優先に考えると、貸家敷地にBの特例を受ける方が、減額金額はより大きく有利となります。(事例1のパターン2を参照)

図表2をご覧いただくとわかるように、

Aの特例の減額金額は3,960万円、

Bの特例の減額金額は4,920万円となり、

⇒Bの方が減額金額は大きくなります。

ご質問のように一見面積の大きいAの特例が有利と考えられますが、貸家敷地の路線価(60万円)が自宅敷地の路線価(15万円)と比較してかなり高い場合には、このような逆転(Bの特例有利)が起こりますので、思い込みには注意が必要です。

(2)ただし立場や観点が違うと答えが変わることもあります。例えば同居する相続人甲が自宅敷地を相続人乙が貸家敷地を相続するとします。甲がAの特例の適用要件を満たす場合、甲にとっては、(1)の答えを無視して甲が相続する自宅敷地にAの特例を受ける方が、甲は相続税評価額を減額して相続できることから、全体の相続税総額は増えても甲の相続税は少なくなることも想定されます。従って立場が違えば答えは変わることがあります。

このように相続人同士の間で利害が相反することも考慮して、複数の相続人が特例適用対象地を相続する場合、適用を受ける土地の選択には相続人の間で合意が必要です。このことは特例適用における重要な注意点のひとつです。

質問(2)のケースでは、事例1のパターン3のように、甲が相続する自宅敷地の一部(165m2)にAの特例を適用し、貸家の敷地の一部(100m2)にBの特例を適用するなどの折衷案で利害を調整することも解決策のひとつになります。

今回は「小規模宅地の評価減特例」の間違えやすい事例と、あまり知られていない注意点などを少し掘り下げてご紹介しました。特例の適用にあたっては、「こんなはずではなかった!」にならないよう税理士への相談も含め、慎重な検討をお勧めします。

税理士 稲場 広宣いなば ひろのぶ

税理士法人・四谷会計事務所パートナー税理士。

1985年、東洋信託銀行(現三菱UFJ信託銀行)に入行。

金融資産運用・ローン・遺言信託などのコンサルティング、銀行経理・税務など幅広い業務を経験後退職。

現在、四谷会計事務所パートナーとして税務全般の業務を担当。

不動産税務を中心に資産税に豊富な経験実績があり、自らもアパートオーナーとして地主・オーナーと同じ視点で考える不動産の有効活用、賃貸経営の法人化、所得税・相続税の節税対策などに定評がある。

パナソニック ホームズの研修会等の担当講師としても活躍。

〈土地評価額の計算(特例適用後)〉

①自宅敷地(330m2)

4,950万円−3,960万円=990万円(▲80%)

②貸家敷地(200m2)

9,840万円−4,920万円=4,920万円(▲50%)