住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

今年も確定申告の時期が近づいてきました。

ご留意いただきたい主なポイントをまとめました。

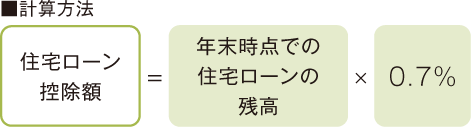

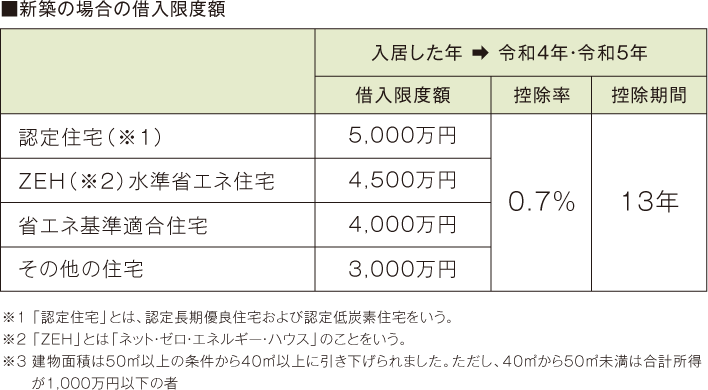

個人が住宅ローンを利用して住宅を新築したり購入した場合には、住宅借入金等特別控除(いわゆる住宅ローン控除)の制度を利用できます。

令和4年の改正で、住宅ローン控除率が1%から0.7%に引き下げられたのは、住宅ローン金利の低下で、控除率1%を借入金利が下回り、毎年の住宅ローン控除額が住宅ローンの支払利息額を上まわる逆ざやが発生したためです。控除期間は10年から13年に延長となり、所得要件は3,000万円以下から2,000万円以下に引き下げられました。

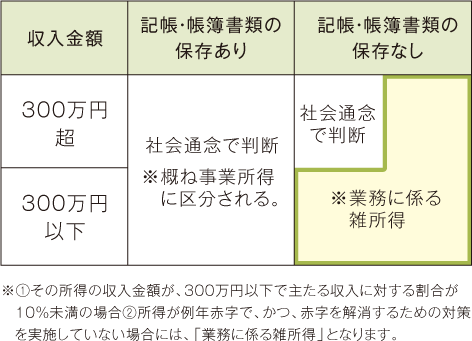

雑所得は、

この3つに分類されます。

副業収入が「雑所得」に該当した場合は、損失が出ても他の所得との損益通算ができません。

しかし、「業務に係る雑所得」と「事業所得」の区分が不明な点があり、副業収入の損失を「事業所得」として給与所得等との損益通算をして源泉所得税の還付を受けることなどのケースが見られました。このような節税策には問題があったので、「事業所得」と「業務に係る雑所得」の判定基準を通達で明確にし、「業務に係る雑所得」に該当した場合には、損益通算ができないとしました。つまり、その活動が社会通念上事業と称する程度で行っている場合には、「事業所得」に該当することとし、具体的には下記のように、まずは、帳簿書類がない場合には、原則として「業務に係る雑所得」に該当することにしました。また、例えば、収入金額が300万円超で、かつ帳簿書類の保存があり、社会通念上事業的規模があれば「事業所得」となります。

手続きの簡素化による業務効率化のため、確定申告書や収支内訳書、⻘色申告決算書などの書類や届出書などの押印義務がなくなりました。

⻘色申告をすると10万円の控除は誰でも受けられますが、不動産賃貸業が5棟10室以上の事業的規模で、正規の簿記の原則に従った帳簿を作成した場合には、55万円控除ができます。さらに、下記のいずれかに該当する場合には、65万円を控除できるようになっています。

ふるさと納税による所得控除を受けるためには、自治体からの「寄附金受領証明書」が必要でしたが、これに加えて、ふるさと納税の指定業者サイトで行った寄付については、各指定業者のサイトからダウンロードする「寄附金控除に関する証明書」が利用できるようになりました。

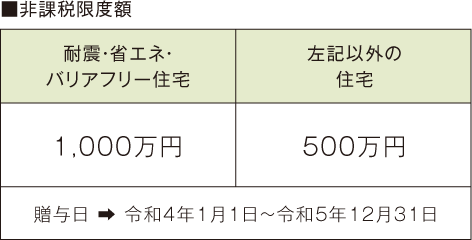

父母や祖父母など直系尊属から、住宅取得資金の贈与を受けた場合、基礎控除110万円とは別に、非課税限度額まで贈与税が非課税となっています。耐震、省エネまたはバリアフリーの住宅用家屋は1,000万円、それ以外の住宅用家屋は500万円となります。また、適用対象となる既存住宅用家屋の要件について、築年数要件が廃止され、新耐震基準に適合している住宅用家屋であることが条件となります。また、受贈者の年齢要件が20歳以上から、令和4年4月1日以後は18歳以上に引き下げられました。なお、この特例を受けた贈与については、死亡前3年以内の贈与の相続財産への加算はありません。

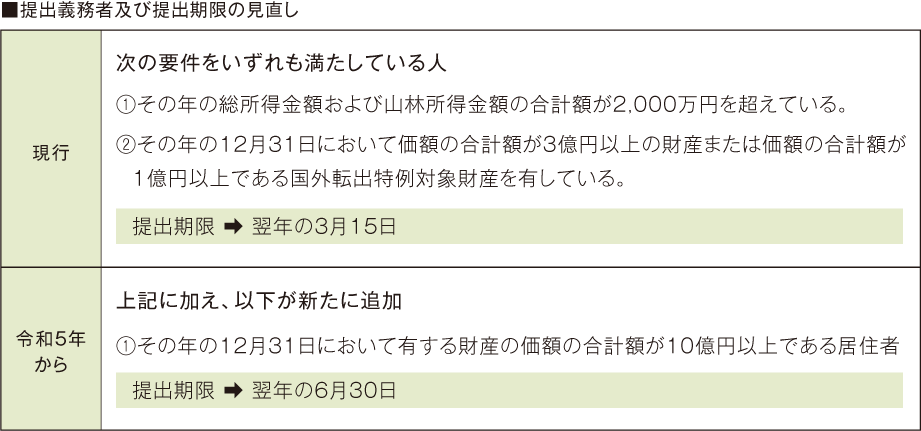

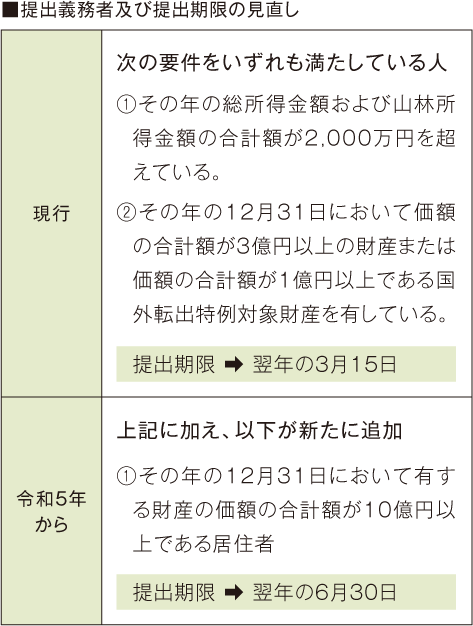

財産債務調書制度とは、一定金額以上の資産を保有する納税者に対し、財産の種類、数量、価額、債務の金額などを記載した「財産債務調書」を、翌年の3月15日までに提出するよう義務付ける制度です。今回の改正では、現行の提出義務者に加えて、特に高額な資産保有者については所得基準によらずに本調書の提出義務者とする措置が講じられます。

財産債務調書の提出義務者、提出期限が次のように見直されました。

現行制度では、どれだけ多くの財産を保有していても、その年の所得が2,000万円を超えていなければ調書を提出する必要がありませんでした。しかし、これでは正確な資産状況を捕捉できないため、今回の改正では、所得の多寡にかかわらず10億円以上の財産を保有する人は提出義務者となりました。

なお、これらの改正は令和5年分以後の財産債務調書について適用されます。また、提出期限の改正は国外財産調書にも同様に適用されます。

公認会計士・税理士 深代 勝美ふかしろ かつみ

深代税理士法人 理事長

昭和26年生まれ、群馬県出身。

世界有数の会計事務所デロイト・ハスキンズ会計事務所勤務を経て、昭和60年深代会計事務所を設立。

資産税分野に豊富な実績を持ち、執筆活動、セミナー開催等、幅広く活躍中。