住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

今年も確定申告の時期が近づいてきました。

アパート・マンションなどの賃貸経営をされているオーナーさまにとっては、

毎年の確定申告書の作成や税金の支払いなど頭を悩ませることも多いかと思います。

そこで、所得税等の税率を再確認したうえで、法人化について検討します。

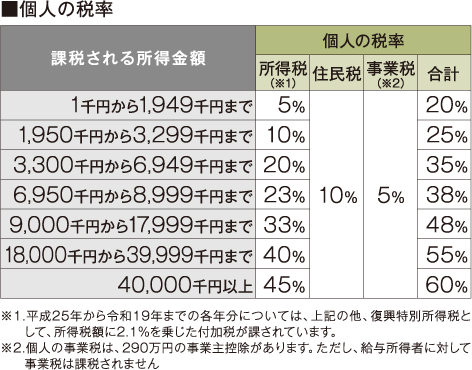

所得税は、課税所得の増加に応じて、増加部分に対して順次、高い税率を課していく「超過累進税率」が採用されています。所得税の税率は、最低5%から最高45%までとなっており、所得の高い人ほど、より大きな負担を負うことになります。また、住民税の税率は一律10%となっており、さらに賃貸住宅経営者などは事業税(不動産所得等から290万円を控除した所得の5%)も課税されます。

右下図のとおり、所得が大きければ大きいほど税金の負担が増大することとなります。特に賃貸住宅のオーナーさまにとっては、支払利息や減価償却費などの経費の減少により、毎年のように税金の負担が上昇されている方も多いかと思います。そこで、賃貸住宅経営を法人化することを検討いたします。

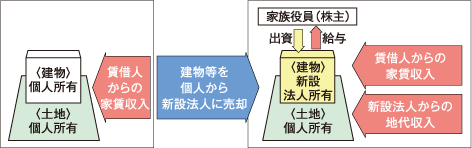

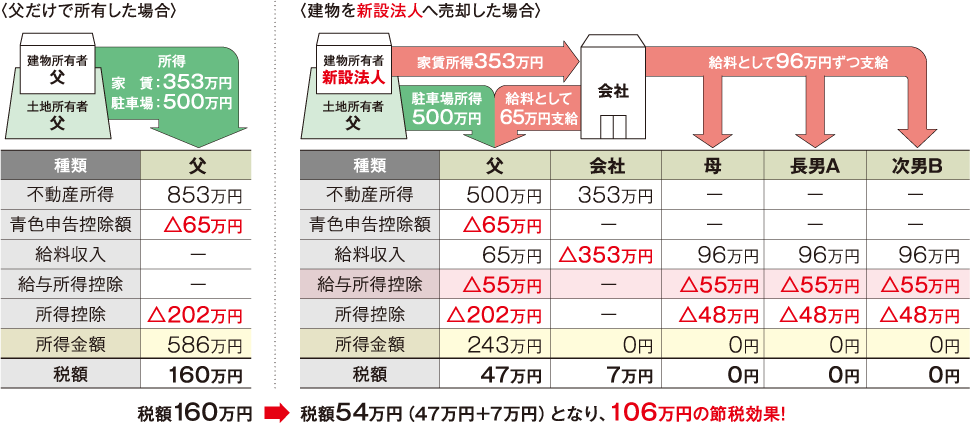

新しく不動産管理会社(新設法人)を設立し、個人所有の建物、付属設備及び構築物(土地以外)を新設法人に売却します。建物などを売却することにより、家賃収入は新設法人が受け取ることとなり、個人の収入(所得)が減少します。

次に、新設法人が得た家賃収入は、役員給与という形でご家族に支払われます。これにより、一個人に高い税率で課税されていた所得が、複数人に対して低い税率の所得に分散されます。その結果、全体の所得税等が軽減されます。(また、給与所得控除等の税法上の特典も受けることができます。)結果として個人の収益を第三者に渡すことなく、家族内(法人を含む)で分散し所得税等を減額することができます。

所得税は累進税率で課税されるため、個人に集中する収入(不動産所得)を新設法人に移転することが目的です。そして、その移転した所得を新設法人の役員(ご家族)に給与として支給されます。また、役員報酬を支給しない場合においても、法人税等の実効税率(約21%から約34%)の方が個人の所得税等より低ければ、その差額分だけ節税効果が期待できるといえます。

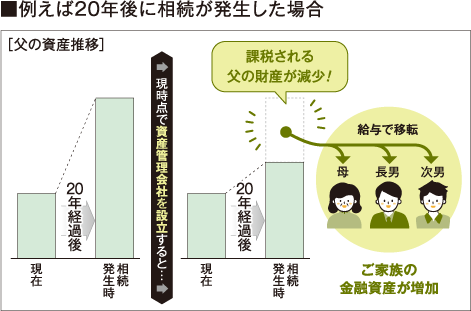

賃貸住宅のオーナーさまにとっては、将来の相続税も悩みの種かと思います。そこで、不動産管理会社を設立し所得を分散することによって、売却時から相続発生時までの間に個人が不動産を所有していれば受け取るはずだった現金収入を、次世代に移転することができます。これにより、相続財産が大きく圧縮されることになります。また、相続人への金融資産の移転が実現し、相続税の納税資金の準備に役立てることができます。

不動産を買い取る側の新設法人は、取得時に登録免許税、不動産取得税等がかかります。

法人の設立費用は、資本金の額によって変動しますが30万円から40万円程度必要です。また、法人の所得(利益)が発生しない場合であっても、地方税は均等割(最低7万円)を納付する必要があり、その他に申告報酬等の費用も毎期に発生してきます。

不動産の取得にあたり、新設法人は上記の移転コストや設立費用等以外に建物の取得資金を準備しておく必要があります。

不動産を新設法人へ売却すると、売却利益があれば、売却利益に対して譲渡税20.315%(所得税15.315%及び住民税5%)を支払う必要があります。

令和6年12月20日に令和7年度税制改正大綱が自由民主党・公明党より公表されました。「103万円の壁」への関心も高まっていますが、所得税等の負担が大きいと思われている方、年々負担額が増加している方などは、この機会に法人化の検討をされてはいかがでしょうか。

税理士 石川 勝彦いしかわ かつひこ

一般社団法人 資産の可能性研究所

税理士法人ファミリィ 代表社員税理士

個人事務所の開業を経て、2017年税理士法人ファミリィ設立、代表社員に就任。資産運用・不動産の有効利用、相続対策等を中心に、法人・個人問わずコンサルタント業務や経営助言等を行い、各種セミナー、勉強会等も積極的に開催している。