住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

2019年度(平成31年度)の税制改正は、昨年12月に閣議決定された「平成31年度 税制改正の大綱」が、

今春の国会で審議され、可決されて確定します。

今回は税制改正の大綱を基に、相続税や贈与税など資産税関係の改正内容について解説します。

また、今年10月の消費税率の引き上げに伴う税制上の支援措置についてもご紹介します。

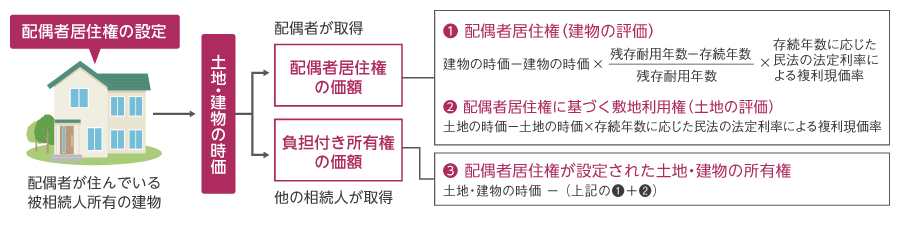

昨年の民法改正で「配偶者居住権」が創設され、2020年(令和2年)4月1日より施行されます。配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物について、終身または一定期間、無償で使用できる権利のことです。現制度では配偶者が居住用建物を取得する場合に、他の財産(預貯金など)を取得しにくかったところを、新制度では配偶者が自宅での居住を継続しながら、他の財産も取得しやすくなり、住む場所と生活費の両面で安心とするのがねらいです。

配偶者が取得した建物の配偶者居住権および敷地利用権は、【図A】のように評価されて相続税の課税対象となります。また、配偶者居住権が設定された土地・建物の所有権は、負担付きの財産として、通常の時価から配偶者居住権等相当額を控除して評価し、相続税の課税対象とします。

配偶者が住んでいる被相続人所有の建物

相続人以外の親族が、被相続人の介護や看護に貢献した場合に、一定の要件のもとで相続人に対して金銭(特別寄与料)の支払いを請求できる制度が創設され、2019年(令和元年)7月1日より施行されます。例えば、亡き長男の妻が長男の親の介護に尽くした場合などにその貢献に報いることがねらいで、実質的公平が図られます。その際、特別寄与料は遺贈により取得したものとみなし、相続税の課税対象となります。一方、特別寄与料を支払う相続人は、課税価格からその額が控除されます。

個人事業者(不動産貸付業等は除く)の事業承継を促進するため、事業用資産の承継に係る相続税・贈与税を100%納税猶予する、個人版の「事業承継税制」が10年間の時限措置として創設されます。

2019年(平成31年)1月1日~2028年(令和10年)12月31日までの間に、認定相続人が相続等で特定事業用資産を取得し、事業を継続していく場合には、その認定相続人が納付すべき相続税額のうち、相続等により取得した特定事業用資産の課税価格に対応する相続税額が猶予されます。本制度は、生前贈与時にも適用が可能です。また、事業用の小規模宅地等の特例との選択適用となります。

事業用の小規模宅地等の特例は、被相続人等の事業の用に供されていた宅地(400m²まで)について、相続税の課税価格を80%減額するものです。今回の見直しで、相続前3年以内に事業の用に供された宅地は特例の対象から除外され、駆け込みでの適用が不可能となります。ただし、その宅地の上に宅地の相続税評価額の15%以上の価額の事業用減価償却資産がある場合には、特例の適用対象となります。2019年(平成31年)4月1日以後に相続等により取得する財産に係る相続税について適用されます。

(注)2019年(平成31年)3月31日以前から事業の用に供されている宅地等を除く。

なお、貸付事業用宅地等については2018年度(平成30年度)の税制改正で適用が厳格化されています。

2019年(令和元年)10月1日の消費税率の引上げに際し、需要変動の平準化等の観点から、次のような税制上の支援策が講じられます。

消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間が3年延長(現行10年間→13年間)されます。また、11年目以降の3年間で消費税増税分にあたる「建物購入価格の2%」の範囲での減税が行われます。

2019年(令和元年)10月1日以後に新車登録を受けた自家用自動車について、小型自動車を中心に自動車税の税率が恒久的に引き下げられます。

教育資金、結婚・子育て資金の一括贈与非課税制度が見直され、贈与時の受贈者の合計所得金額が1,000万円を超える場合には適用できなくなります。2019年(平成31年)4月1日以後の信託等より適用されます。

税理士 栗原 隆 くりはら たかし

栗原綜合税理士事務所 所長。国際会計事務所であるデロイト・ハスキンズ事務所を経て、税理士法人 四谷会計事務所にて資産税中心に従事し、2018年10月に独立。現在は高齢者が抱える課題の解消に特化したユニークなサービスを提供。相続対策の前の認知症対策を重視し、任意後見契約や家族信託などの制度を活用して、提案型でお客様に利便を提供している。著書に「知って得するやさしい税金」(鳳書院・共著)。CFP®、1級FP技能士、マンション管理士、宅地建物取引士、賃貸不動産経営管理士の資格を持つ。