住まいづくり・住まい探しの情報ガイド

-

注文住宅

-

分譲住宅・

マンション -

賃貸住宅経営

-

土地活用

-

リフォーム

-

中古住宅売買

-

企業情報

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

お役立ちコラム

【目次】

この記事では、東京都内に土地をもつ人に向けて、アパート経営を始める際に知っておきたい「利回り」の基礎知識を解説します。

また、東京都内で賃貸物件運用をする際に目安にしたい数値や、利回りの計算方法、利回りを高める方法についても紹介していきます。

賃貸住宅経営における「利回り」とは、物件の購入価格に対して1年間の家賃収入がどれくらいの割合かを表します。物件の収益力(どの程度利益を生み出せるか)を判断する材料のひとつとして、多くのアパート経営者や投資家が用いています。

また「投資した資金を何年で回収できるか」といった予測を立てる時にも利用できるため、建築前には、必ず利回りをチェックしておきましょう。

賃貸住宅経営において「利回り」という言葉が出てきた場合は、多くのケースで「表面利回り」か「実質利回り」のどちらかを指しています。

「表面利回り」とは、経費などを差し引かない状態の収益をもとに計算した利回りのことを指します。

これに対して「実質利回り」は、経費などを反映させた、実質的な利益をもとに計算した利回りのことをいいます。なお、賃貸住宅経営における経費とは、年間運営費や固定資産税、火災保険料、修繕費などが該当します。

表面利回りは、運用開始前でも簡単に算出できるなどのメリットがあり、不動産会社の広告などに用いられます。実質利回りは表面利回りよりも実態に近いため、実際に運用することが決まった際のシミュレーションとして今後の計画を立てるために有効な数値といえます。

なお、表面利回りと実質利回り以外にも、「想定利回り(期待利回り)」や「現況利回り」といった言葉の意味も覚えておくと、関係資料などをスムーズに理解できそうです。

「想定利回り(期待利回り)」とは、対象となる不動産(この場合アパート)が満室状態のときに見込める収益をもとに計算した利回りのことをいいます。

一方の「現況利回り」は、実際の入室状況などを反映させた、年間の不動産収入を用いて計算した利回りのことをいいます。

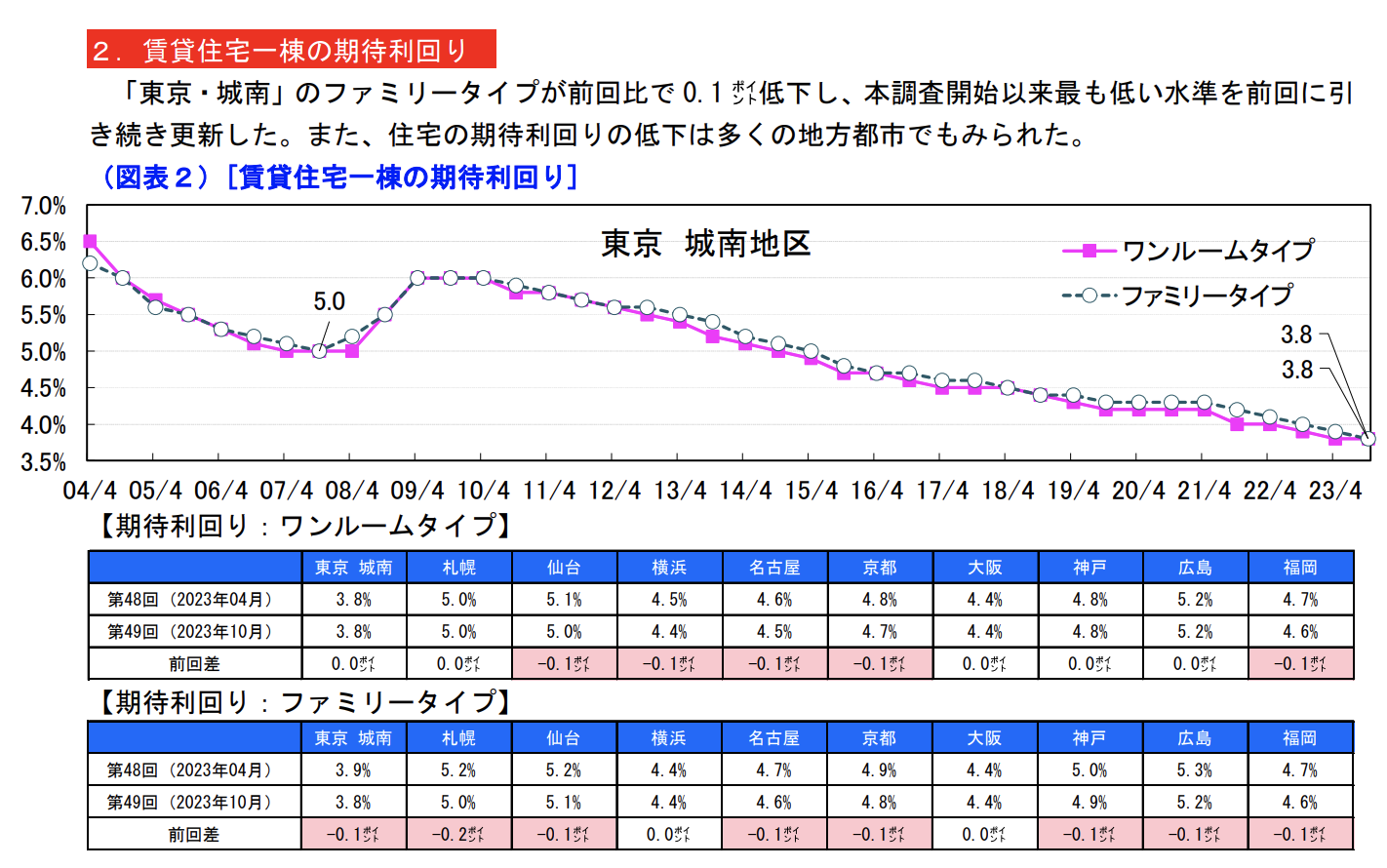

日本不動産研究所第49回不動産投資家調査(2023年10月時点)によると、2023年10月時点で、東京・城南地区(※)における賃貸住宅一棟の期待利回り(想定利回り)は以下の通りです。(※港区・品川区・目黒区・大田区)

この調査は2004年から実施されていますが、2009年頃から想定利回りは年々下がってきています。さらに近年は、ロシア・ウクライナ戦争や円安などの影響で、住宅の建築費が急騰しています。市場全体での利回り増加は、現時点では起こりづらい状況にあるといえるでしょう。

ただし、土地を所有している方の場合、通常であれば不動産購入費用に計上される「土地代」が必要なくなります。このため、平均的よりも高い想定利回りを算出できる可能性が高いといえます。

なお、「不動産投資家調査」で対象となっているのは、東京都の城南地区(港区・品川区・目黒区・大田区の4区)の不動産です。これは、城南地区の賃貸ニーズが1年を通じて安定していることや、入居が長期間になりやすく空室率が低いこと、坪単価の変動が少ないことなど、利回りを計算しやすい条件が揃っているためです。

逆に、城東地区(中央区・台東区・墨田区・江東区・葛飾区・江戸川区)は地震や水害などの災害に弱く、坪単価が不安定であったり、城北(文京区・豊島区・北区・荒川区・板橋区・足立区)は城南に比べ入居者にとって割安な傾向で利回りは低め、城西(新宿区・世田谷区・渋谷区・中野区・杉並区・練馬区)は新宿・渋谷エリアを含んでいるため、賃貸住宅経営のためのデータとしてはあまり参考にならないという理由もあります。

画像引用元:日本不動産研究所第49回不動産投資家調査(2023年10月時点)

この章では、利回りの計算方法を、具体例を挙げながら解説します。

今回は、都内の9,600万円で建築した戸数8戸のアパートについて、計算を簡単にするため、家賃は均一に一戸あたり10万円とし、空室がなければ年間10万円×8戸×12か月=960万円の家賃収入が得られるケースを想定して、「表面利回り」と「実質利回り」の2つを計算してみましょう。

まずは、全体の収益をもとに計算する「表面利回り」の計算です。計算式は以下の通りです。

(年間家賃収入÷初期投資費用)×100

初期投資費用は、主にアパートの建築費などになります。

このため、9,600万円のアパートで年間960万円の家賃収入が得られる場合の式は以下の通りです。

960万円÷9,600万円×100 = 10%

つまり、表面利回りは10%ということになります。

実質利回りは、年間の家賃収入や物件の購入価格から経費を反映させた利益の額をもとに計算します。計算式は、以下の通りです。

(年間の家賃収入 - 年間の諸経費)÷(初期投資費用+建築時の諸経費)×100

たとえば、年間経費が200万円、建築時経費を建築費の10%として960万円だった場合で計算すると、式は以下のようになります。

(960万円 - 200万円)÷(9,600万円 + 960万円)×100=約7%

この場合、実質利回りは約7%です。

このように、同じ物件であっても、表面利回りと実質利回りにはかなりの差が出ることを理解しておきましょう。

東京都23区内で土地をすでに所有している場合、表面利回りの目安として8%程度を見込むことも、不可能ではありません。

ただし、所有している土地の条件が悪いなど、家賃を下げざるを得ない要因がある場合、利回りも連動して下がってしまうことは避けられないリスクとして認識しておきましょう。

なお、利回りは、収益の目安にはなりますが、優良な物件かどうかを見極める指標にはならないことも理解しておきましょう。

たとえば、高利回りの物件は一般的に運用リスクも高くなることが多いものです。思ったよりも利益が得られなかったり、思わぬ出費がかさんで赤字になったりといった可能性もゼロではありません。

また、利回りは収益をもとに計算されるため、パーセンテージが年々変化します。このため、利回りだけでその物件を運用するか判断するのではなく、将来発生するであろう修繕費や家賃下落の可能性なども見越しながら、総合的に判断することをおすすめします。

ここからは、利回りを上げるためのポイントについて、運用前と運用後、2つの観点から解説します。

運用開始前にローンを借りる際は、月の返済額が下げられないかを検討してみましょう。ローンは固定費のため、月々の返済額を下げることで、利回りを上げる効果が得られます。

月の返済額を下げるために取られる手法として多いのが、以下の2つです。

ローンの返済期間を延ばすと、月の返済額は下がりますが、合計の返済額は上がるため注意しましょう。

また、自己資金は一般的に、物件価格の15~30%を用意できると安心といわれています。近年では「頭金なし」「フルローン可能」などの商品も少なくありませんが、資金繰りの行き詰まりや、売却時のトラブルなどを避けるためにも、可能であれば自己資金は多めに用意できると安心です。

物件の管理を管理会社に委託する場合は、管理会社を比較・検討することで、固定費を下げられるケースがあります。なお、管理会社は一度決めてしまうと変更が難しいため、運用開始前によく吟味することが重要です。

また、管理会社によっては「サブリース契約」などの商品を提供していることもあります。この契約方法では、空室があっても全部屋分の家賃が支払われるケースが多く、収入が安定するメリットがあります。一方で、手数料などが差し引かれるため、利回りはむしろ低くなってしまうケースもあると理解しておきましょう。

運用開始後に利回りを上げたい場合、まずは家賃を高めることを検討しましょう。

一般的に賃貸住宅は、築年数が上がれば家賃は下がる傾向にあります。理由もなく家賃を上げると、退去が発生してしまい、かえって空室率を高める結果になってしまうことも考えられます。

このため、家賃を上げる場合は、リフォームやリノベーション、設備の交換といった方法を実施し、入居者に納得感を持ってもらうことを心がけましょう。一時的には出費が発生するため利回りも下がりますが、長期的には収益の増加が期待できます。

家賃を上げやすいリフォームとして、以下のようなものがあります。

家賃を上げることが難しい場合でも、ローンの借り換えによって金利が下がれば、月々の固定費である家賃返済額が下がるため、利回りを高められます。場合によっては、現在の金融機関に相談することで金利を下げられるケースもあるため、ぜひ交渉してみてください。

なお、ローンの借り換えには手数料などのコストがかかります。短期的には利回りが下がることもあるため、注意しておきましょう。

【まとめ】

不動産投資における利回りは、物件の収益力を判断する重要な指標です。

ただし、利回りは物件の優劣を示しているわけではありません。「上がれば上がるほどよい」とは考えず、長期的な視点で、修繕費や家賃下落の可能性なども考慮しながら、アパート運営を進めましょう。

なお、すでに土地を持っている人は、初期投資費用を低く抑えられるため、利回りを高い状態でキープしやすい傾向にあります。活用を検討されている土地がある場合は、ぜひアパート運営を検討してみてください。

|  |  |

公式SNS

公式SNS