住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

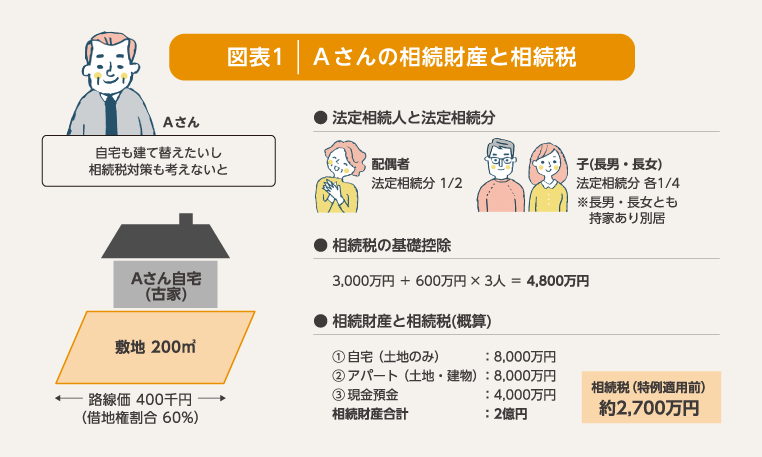

昨今の「超・高齢社会」では、被相続人に加えて相続人の高齢化も進んでいます。

その結果、例えば夫の相続発生後、短期間でその妻や子の相続が連続して発生し、

十分な検討や対策ができないうちに慌ただしく遺産分割や相続税の申告を行うケースが増加しています。

今回はこのような「超・高齢社会」の相続を賢く乗り切るためにも、

相続税の有利な「特例」を上手に活用した相続税対策について、事例をもとに詳しく解説します。

相続税対策を考える上では、「配偶者の税額軽減」「小規模宅地等の評価減」の有利な特例を活用することがポイントになります。

【図表1】のAさんのケースで大きな問題は、Aさんの相続財産を最終的に2人の子がどのように継承するかが決まっていないことです。そのため、さまざまなデメリットが生じます。

Aさんの相続税対策を解説する前に、相続税の2つの特例について概要を説明します。

配偶者が相続する財産(課税価格)のうち、民法で定める法定相続分と1億6,000万円のいずれか多い金額まで相続税を減額する税額控除制度です。

法定相続人が配偶者と子の場合、子の人数に関係なく、配偶者の法定相続分は1/2です。この特例を使えば、次のように配偶者の相続税を大きく軽減することができます。

2つ目の「小規模宅地等の評価減」は、宅地の相続税評価額を大きく減額する特例です。自宅の敷地や賃貸住宅等の貸家の敷地については、次のような減額措置があります。

被相続人等の自宅の敷地を、配偶者や同居の親族など一定の要件を満たすものが取得した場合、その敷地のうち330m²までは評価額を80%減額する特例です。

被相続人等の貸家の敷地を、一定の要件を満たす親族が取得した場合、その敷地のうち200m²までは評価額を50%減額する特例です。

賃貸併用住宅の敷地は、上記1と2の特例を併用することが可能です。

Aさんは現状の課題を解決するため、専門家を含め家族で検討して次の対策案を決めました。

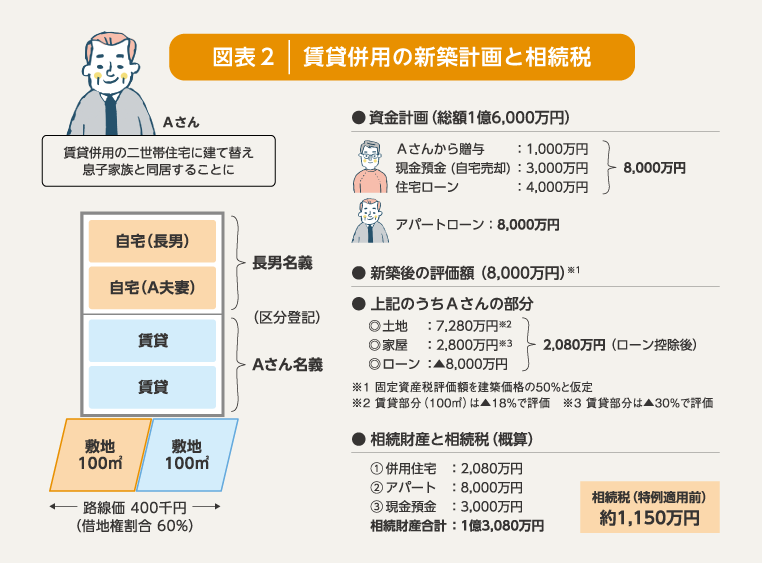

次のステップとして、【図表2】のプランに沿って特例の有利な活用法を解説します。

最終的に子が相続する財産が決まったことで、Aさんの相続時に配偶者が取得する財産も決めやすくなります。Aさんから配偶者、そして配偶者から子へと財産のリレー案が具体的に描けるからです。

では、どのようにすれば、この特例を有利に活用できるのでしょうか。

そのポイントは、Aさんの相続時における配偶者の特例適用によるメリットと、配偶者の相続時における税負担のバランスをよく考えた財産の分割案を作成することです。仮にAさんの相続時に配偶者が全財産(1億3,080万円)を相続すれば、この特例で相続税は0円になりますが、配偶者の相続時は約1,400万円の相続税と試算されます。

一方、仮にAさんの相続時に配偶者が不動産(ローンも含む)の半分と現金預金の合計8,040万円を相続する場合、相続税はAさんの相続時に約440万円、配偶者の相続時に約480万円。2回の相続の合計で約920万円と試算され、税負担は少なく済みます。

実際には配偶者の固有財産や相続した財産のその後の増減も考慮しますが、相続税対策にはこのようにトータルでの検討が不可欠です。

有利に活用するポイントをまとめました。

説明のためなるべく事例は単純化しましたが、さらにさまざまな対策を講じれば、現状では2,700万円と試算されている相続税をほとんどかからないレベルにすることも可能と考えます。

オーナーの皆さまが専門家と一緒に事前の周到な準備を行い、これらの特例を有利に活用して「超・高齢社会」の相続を賢く乗り切っていただきたいと思います。

賃貸併用住宅(店舗・賃貸・二世帯同居型モデル)を提案するパナソニック ホームズの展示場

税理士 稲場 広宣いなば ひろのぶ

税理士法人・四谷会計事務所パートナー税理士。

1985年、東洋信託銀行(現三菱UFJ信託銀行)に入行。

金融資産運用・ローン・遺言信託などのコンサルティング、銀行経理・税務など幅広い業務を経験後退職。

現在、四谷会計事務所パートナーとして税務全般の業務を担当。

不動産税務を中心に資産税に豊富な経験実績があり、自らもアパートオーナーとして地主・オーナーと同じ視点で考える不動産の有効活用、賃貸経営の法人化、所得税・相続税の節税対策などに定評がある。

パナソニック ホームズの研修会等の担当講師としても活躍。