住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

「防衛力強化」に大きな注目が集まった2023年(令和5年)度の税制改正。

近年噂されていた相続税と贈与税の一体改革については見送られ、

世代間の資産移転を促す中立的な税制を目指す動きが続いています。

今回の改正のポイントについて、税理士の深代先生に解説いただきます。

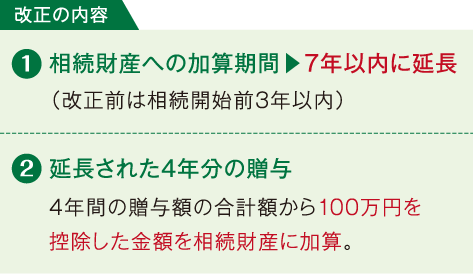

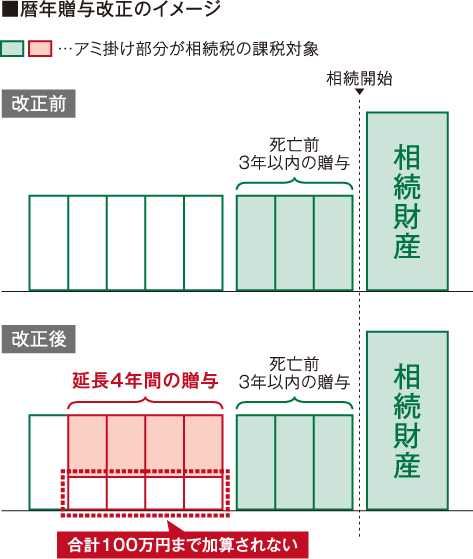

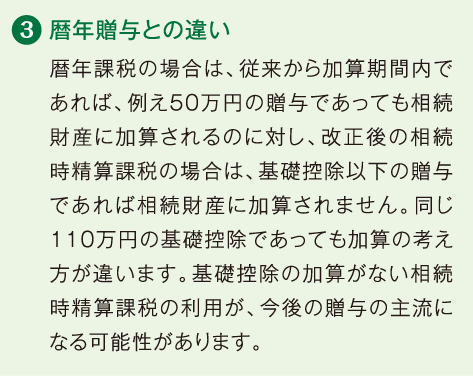

相続税の節税対策として広く利用されてきたのが、年110万円まで非課税で贈与できる暦年贈与です。近年、この生前贈与の110万円贈与が廃止されるのではといった懸念の声が出ていました。110万円の基礎控除は維持されましたが、その代わりに、相続財産への加算、いわゆる「持ち戻し」期間が変更されました。現行制度では、贈与者が亡くなって相続が開始してから遡って「3年以内」の贈与については相続財産に加算して相続税を計算します。駆け込み贈与を防ぐためでもありますが、この加算期間が「7年以内」へと大幅に延長されることになりました。また、加算期間が延長される4年間については、100万円を控除して相続財産に加算します。

この改正は、2024年1月1日以後に贈与により取得する財産に係る相続税について適用されます。

例えば、2023年12月31日に贈与した場合には、加算期間が3年ですから2026年12月31日までは加算され、2027年1月1日からは加算されません。しかし、来年の2024年1月1日に贈与した場合には、加算期間が7年ですから2031年1月1日までは相続財産に加算されます。今年中の贈与が3年以内の加算期間で、年内が有利ですから、駆け込み贈与が増えると考えられます。

この加算期間の延長は、相続税対策を考える多くの方に影響を及ぼすことが予想されます。相続人である子どもだけでなく孫や配偶者に分散して贈与するなど、対策を練り直す必要がありそうです。

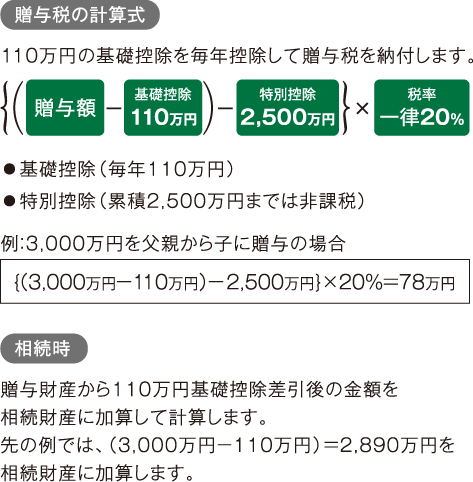

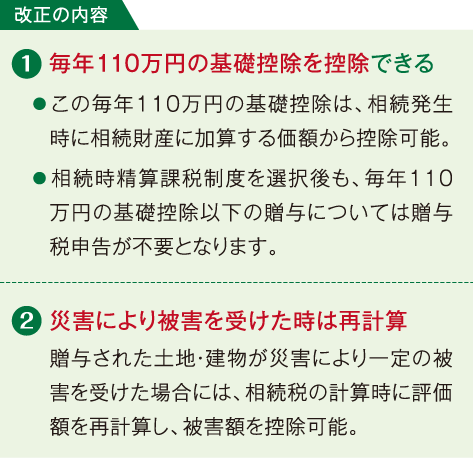

相続時精算課税制度とは、60歳以上の父母または祖父母が、18歳以上の直系卑属(子または孫など)に対して贈与した場合に、2,500万円までの贈与には課税しないが、相続が発生した時には生前贈与分を相続財産に加算して相続税を計算する制度で節税対策にはならないとされていました。それが、2,500万円の特別控除とは別に毎年110万円の基礎控除までは税務署への申告も不要となります。暦年課税制度と選択により適用できる制度です。

この改正は、2024年1月1日以後に贈与により取得する財産に係る相続税または贈与税について適用されます。

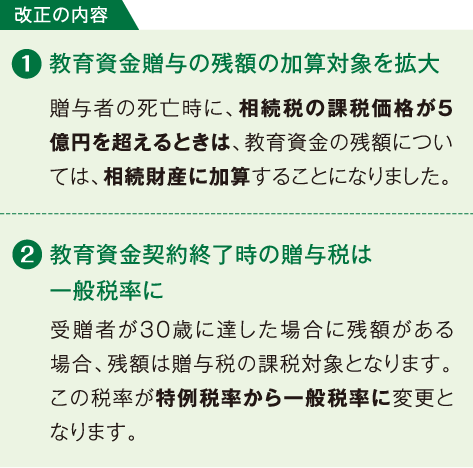

父母や祖父母は子や孫へ、教育資金を一括で贈与すれば1,500万円まで非課税とすることができます。また、贈与者が亡くなった場合に受贈者が23歳未満である等の条件が満たされれば、未利用の教育資金があっても相続財産への加算はありませんでした。

上記①②の改正は、2023年4月1日から適用で2026年3月31日まで延長されます。

子や孫へ結婚・子育て資金は1,000万円(結婚は300万円)まで非課税で贈与ができます。贈与者が亡くなった場合に未利用の結婚・出産・子育て資金があると相続財産へ加算されます。また、受贈者が50歳に達した場合等に残額が贈与税の課税対象となりますが、改正は、この税率が特例税率から一般税率になります。

この改正は、2023年4月1日からの適用で2025年3月31日まで延長されます。

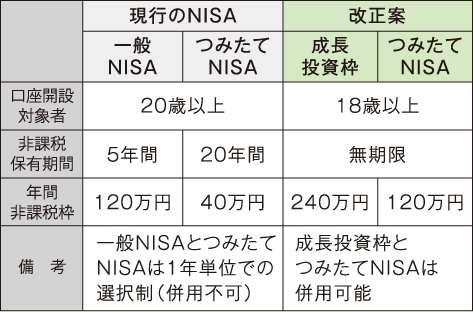

少額投資非課税制度(NISA)は、国内外の上場株式に投資する「一般NISA」、投資信託に限定した「つみたてNISA」があります。

一般NISAは、その機能を引き継ぐ「成長投資枠」に衣替えされ、非課税枠が現行120万円の2倍にあたる240万円まで引き上げられます。また、つみたてNISAの非課税枠が、現行40万円の3倍にあたる120万円まで引き上げられ、新たに「生涯の投資上限」として1,800万円が設定されることになりました。そのうち成長投資枠は1,200万円が上限とされるなどの改正がされます。

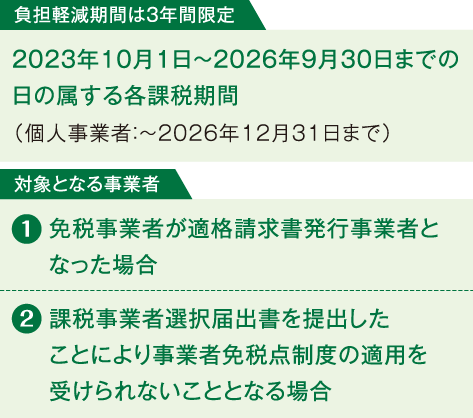

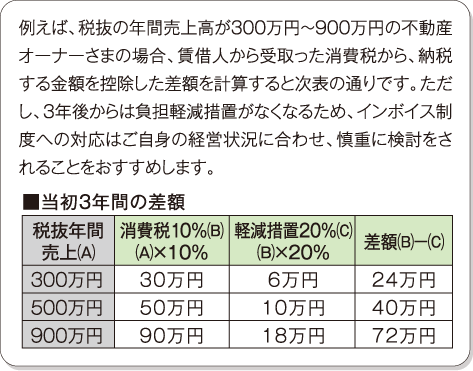

本年10月からスタートするインボイス制度については、さまざまな議論が続いてきました。

アパートなどの住宅系の家賃収入は消費税がかからないので、インボイスの対応は必要ありません。店舗や駐車場の賃貸をしている免税事業者である不動産オーナーさまは、最終インボイス制度への対策を検討する必要がでてきます。免税事業者のままで、賃借人が消費税10%を含んだ従来通りの賃料を支払ってくれたら何の問題もありませんが、消費税分の値引きを要請する賃借人があらわれるかもしれません。登録業者になれば値引きを要請される心配はありませんが、課税事業者になると消費税の負担や申告手間など、過大な負担がかかる、といった不安の声が絶えず、その影響が非常に心配されていました。今回の改正では、これまで免税事業者であった企業や個人事業主がインボイス発行事業者になった場合、3年間限定で、納付すべき消費税額を2割に軽減する負担軽減措置が設けられることになりました。

この軽減措置の適用を受けるには、事前の届出は必要なく、確定申告書にその旨を付記すれば適用ができます。

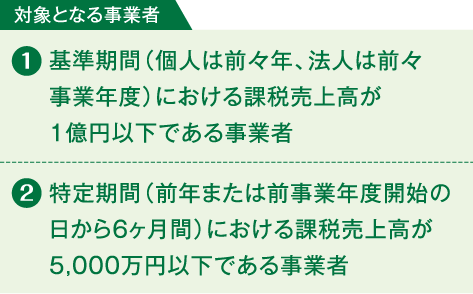

インボイス制度が開始されると全ての取引についてインボイスを取得・保存することが義務付けられますので、中小事業者においては過大な事務負担の発生が予想されることから、課税売上高が1億円以下の事業者の行う「支払対価の額が1万円未満である取引」については、帳簿のみで仕入税額控除を可能とする6年間の事務負担軽減措置が設けられることになりました。

この改正は、2023年10月1日から2029年9月30日までの間に国内において行う課税仕入れについて適用されます。

昨年4月、マンションを用いた過度な相続税対策についての最高裁判決以降、市場での売買価格と通達に基づく相続税評価額との乖離に対して、多くの納税者から疑問を呈される事態となりました。課税の公平性を図りながら、資産家の相続人にとっても納税額が大きく変動することなく安心して申告できるように、マンションの評価方法については、通達の改正が検討されます。

土地の売買による移転登記に対する登録免許税の税率の軽減措置の適用期限が3年間延長されます。

期限:2026年3月31まで

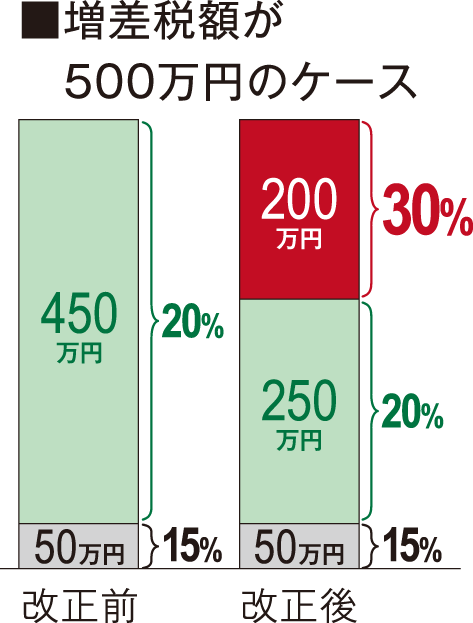

いわゆるシェアエコ(シェアリング・エコノミー:ネット上の個人間取引や電子通貨取引等)が増加し、納税意識がないまま無申告に陥り、摘発される例が増えています。高額な無申告に対する『無申告加算税』の割合が引き上げられ、納付すべき税額が300万円を超える部分に対する割合は20%から30%となります。

いわゆるシェアエコ(シェアリング・エコノミー:ネット上の個人間取引や電子通貨取引等)が増加し、納税意識がないまま無申告に陥り、摘発される例が増えています。高額な無申告に対する『無申告加算税』の割合が引き上げられ、納付すべき税額が300万円を超える部分に対する割合は20%から30%となります。

この改正は、2024年1月1日以後に法定申告期限が到来する国税について適用されます。

公認会計士・税理士 深代 勝美ふかしろ かつみ

深代税理士法人 理事長

昭和26年生まれ、群馬県出身。

世界有数の会計事務所デロイト・ハスキンズ会計事務所勤務を経て、昭和60年深代会計事務所を設立。

資産税分野に豊富な実績を持ち、執筆活動、セミナー開催等、幅広く活躍中。