住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

贈与を利用した相続対策から、今回は『相続時精算課税制度』を利用した相続対策と

その効果について、シミュレーションを交えてご紹介します。

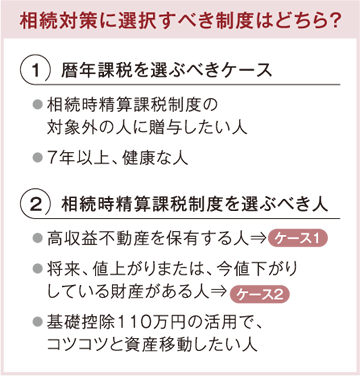

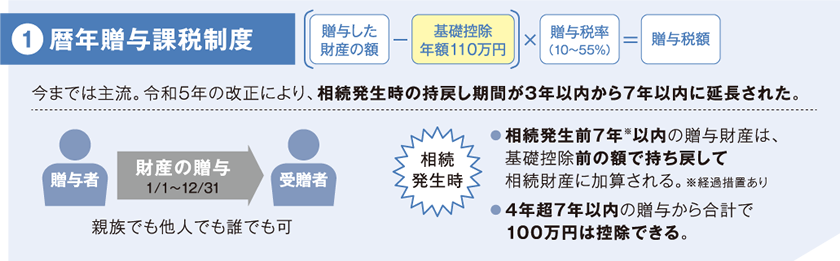

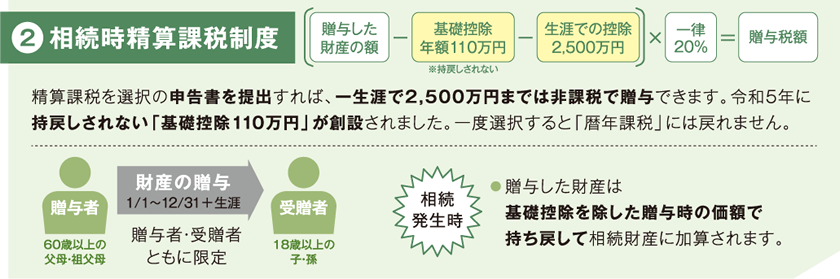

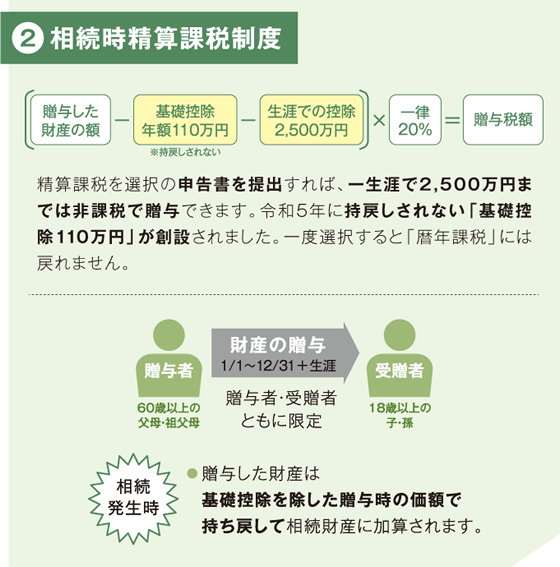

1つは暦年課税制度、もう一つは相続時精算課税制度です。令和5年度税制改正により、両方とも大きな改正があり、それぞれ使い勝手が大きく変わっています。

暦年課税制度の改正では、贈与しても相続発生時には、7年以内の贈与財産が持ち戻しで相続財産に加算されることとなり使いにくく、逆に、精算課税制度では、持ち戻しのない基礎控除110万円が創設されるなど、相続時精算課税制度の方がより使いやすい改正となりました。

所得の多い親が、高収益な賃貸不動産(残債なし)を長男に贈与すれば、その後の利益の蓄積を長男に移せて、相続税の上昇を抑制できます。

贈与後、賃貸不動産の利益は長男のものとなり、結果、父の財産の膨張を抑え1,350万円の節税となりました。他にも資産状況により以下の効果も考えられます。

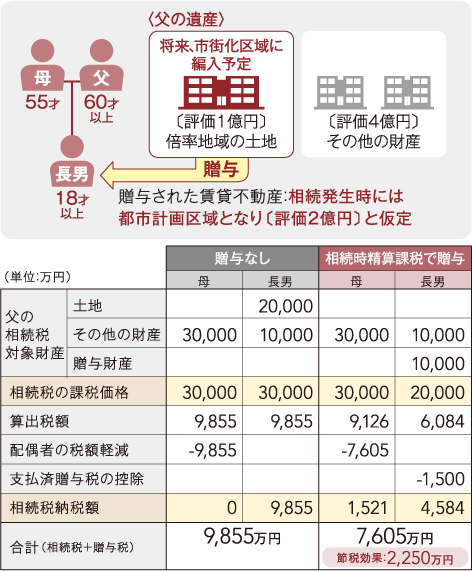

例:開発計画のある土地・値上がりが想定される株式等は、相続発生時にその財産の価額が高騰していたとしても、贈与をした時点の低い価額で計算されるため、相続税を低く抑えられます。

相続時精算課税を適用し値上がり前の土地を贈与することにより、相続財産に加算される土地の価額は『贈与時の1億円』となります。その結果、父の財産の膨張を抑え2,250万円の相続税を抑えることとなりました。

節税にだけ目を奪われて、贈与を実行してしまわないように下記の点も確認してください。

遺言書は何度でも書き直すことができますが、贈与のやり直しは原則できません。慎重に行ってください。

税理士 渡辺 秀俊わたなべ ひでとし

税理士法人VERTEX 平成26年設立 代表税理士

事業主・地主・不動産オーナーの事業承継対策・相続対策・提案を中心に資産税の専門税理士として従事。

過去の経験により、『節税よりも家族仲良く』をモットーにお金のかからない基本的な対策から物納による納税対策まで幅広い提案と元専門学校講師の経験を生かしたセミナー活動を精力的に行っている。

書籍:これならできる物納による相続税の納税対策(清文社 共著)、『不動産×会社活用』相続対策の方程式(清文社 共著)他