住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

住まいづくり・住まい探しの情報ガイド

オーナーさま専用サイト

この秋には日経平均株価が5万円の大台を突破して30年ぶりの高値を記録、

路線価は4年連続でプラスと、資産の価値が上昇傾向にあります。

連動して相続財産の評価額も高まることが予想される中、

相続税負担を軽減する手立てとして効果が期待される生前贈与について解説します。

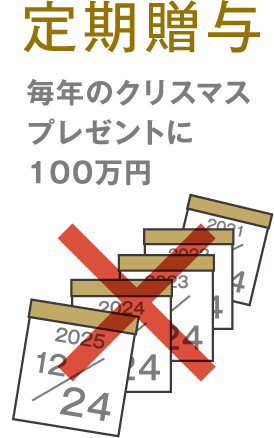

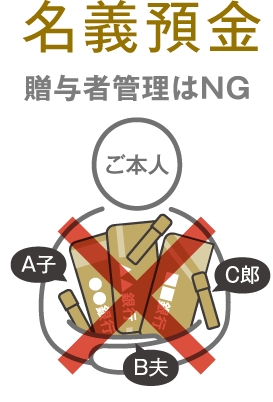

従来、贈与と言えば年間110万円までの受け取りが非課税(基礎控除額)となる『暦年課税』の利用が一般的で、2024年の贈与税申告者(申告は受贈者が行う)約47万人のうち40万人近くの方々が採用しています。財産を譲渡したい相手に、長期間にわたり少額ずつ移転・援助できる方法です。110万円を超えた額には累進課税が適用され、最高税率は55%。基礎控除額以内なら申告も不要ですが、相続発生時に定期贈与とみなされないよう、毎年の贈与の金額や日程、渡す方法に変化をつけたり、贈与契約書を都度作成したり、名義預金と判断されないように金銭の管理は受贈者が行うなど、細かな点に注意が必要です。暦年贈与は2023年度の税制改正で、基礎控除部分も含めて相続財産への加算対象期間が見直され、段階的に7年まで延長されることになりました。高齢で相続が近いと考えられる場合には、相続財産への持ち戻し加算をしなくて済む、お孫さんへの贈与を中心に検討されてはいかがでしょうか。

定期的に分割で金銭を受け取る契約に基づく贈与のこと。毎年100万円ずつ10年間にわたって贈与する契約があるとみなされた場合には、10年間の合計額である1,000万円の贈与を受けたものとされ、贈与税が課税される場合があります。

贈与者(贈る側)が受贈者(贈与を受ける側)の口座の通帳や印鑑を管理していると、単に名義を借りただけの名義預金と判断される可能性があります。名義預金は被相続人の相続財産とされ、相続税の対象となります。

もうひとつの方法である『相続時精算課税』は、前述の税制改正時に基礎控除枠が新設されたことにより、積極的に活用を考える人が急増しました。2024年の制度適用申告者数は約8万人と前年比59%の増加率です。こちらは年110万円の基礎控除に加え、累計2,500万円までの特別控除枠内であれば、何度でも贈与を受けられ、贈与税を払うことはありません。この枠を超えた分には、一律20%の贈与税がかかります。相続発生時には基礎控除分を除く全額を相続財産として組み入れる必要があり、相続税評価額が算定されます。

相続時精算課税は、一度選択すると同じ人からの贈与は暦年課税に変更することができません。慎重に考え、計画的な資産移転を行いたいものです。2つの課税方法の主な違いを表にまとめましたので参考にしてください。

どのような形で次の世代へ資産を承継するのが良いか、考え方は人それぞれでしょう。相続時精算課税の活用を考える場合、将来的に価値の上昇が期待できるもの―例えば成長が見込まれる有望企業の株式や開発区域周辺の土地など―を優先的に贈与するのも一手。相続時精算課税を使って贈与されたものは、相続時に価格が高騰していても、贈与時点の評価で価額が決まるため、相続税を低く抑えられる可能性があります。

賃貸物件の建物部分だけを贈与することも検討候補にあげられるでしょう。親から子へ贈与した場合、その後の賃料収入は贈与税の対象外。親が受け取るはずだった収入は受贈者の財産となり、納税資金の準備に充てることもできます。

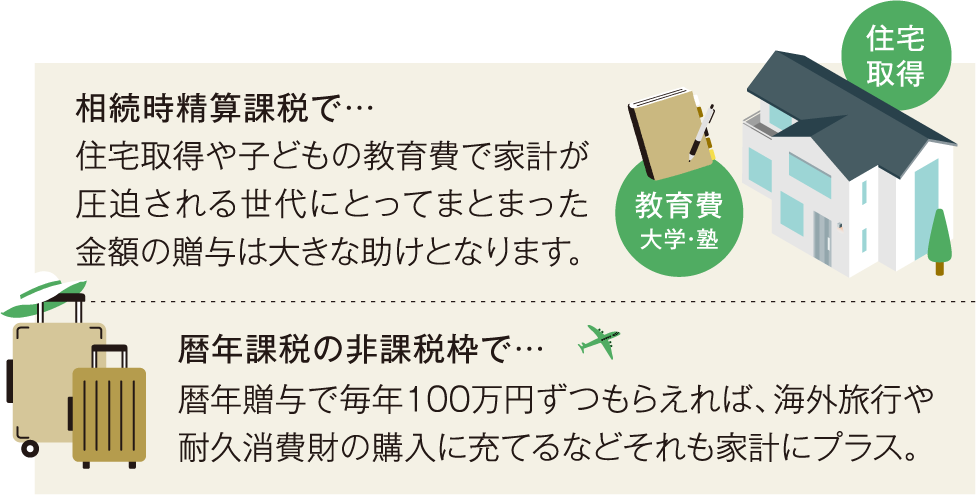

相続時精算課税の特別枠を使って、子世代のライフステージに合った援助を行うことも有益です。教育費等の負担が大きい時期に、まとまった金額の贈与を受けることができれば子世帯の家計に大きなプラスとなります。

2026(令和8)年12月31日までは、「住宅取得資金の贈与に対する贈与税の非課税特例」も継続されています。ZEH等の優良な住宅の取得に対しては1,000万円までが非課税で援助できます。相続時精算課税と併用すれば、大きな節税効果とともに有意義な資産移転が成し得ます。

※対象となる住宅の詳細や贈与の条件等は別途ご確認ください。

| 相続時精算課税 | 暦年課税 | |

|---|---|---|

| 贈与する 者の条件 |

60歳以上の両親または祖父母 ※贈与の年の1⽉1⽇現在 |

なし |

| 贈与を 受ける者の 条件 |

18歳以上の子や孫 ※贈与の年の1⽉1⽇現在 2022年3月31日以前の贈与により 財産を取得した場合は20歳以上 |

なし |

| 制度の 選択 |

一度選択すると、同じ人からの贈与については 暦年課税への変更はできない |

制約なし |

| 控除額 | 贈与した額のうち 累計2,500万円までの特別控除 + 贈与を受ける側は年間110万円の基礎控除 |

贈与を受ける側は 年間110万円の基礎控除 |

| 控除額を 超えた 場合の 贈与税 |

一律 20% | 累進税率10〜55% |

| 手続き | 要 贈与を受けた翌年の 確定申告期間(2月1日から3月15日まで)に 所轄税務署長宛に届け出る |

不要 |

| 相続 発生時の 持ち戻し 加算 |

制度を利用した贈与はすべて相続税評価額の対象 ただし基礎控除分は除外できる |

相続発生前3年~7年前まで さかのぼり、基礎控除分を含めた 全額が相続税評価額の対象 |

人生100年時代、長寿が当たり前となり、ご自身の相続発生時には次の世代もすでにリタイア期に入っているケースも想定されます。莫大な遺産を受け取っても有効に使いきれず、その後の2次相続でさらに目減りする可能性もあります。ご自身の老後の生活に必要な資金を確保できれば、余った資産の生前贈与を早期に判断することも重要です。大切な資産を守り抜くために、資産承継でお悩みの方は、ぜひ当社へご相談ください。

※相続税や贈与税の計算にあたっては、各自の資産状況や条件により効果や見解が異なる場合がありますので、顧問税理士等の専門家へのご相談をおすすめします。

※贈与税申告者数は国税庁 令和7年5月「令和6年分の所得税等、消費税及び贈与税の確定申告状況等について」(報道発表資料)より